Auditoría - Revista Actualidad Empresarial

Auditoría - Revista Actualidad Empresarial

Auditoría - Revista Actualidad Empresarial

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

C.P.C. CARLOS VALDIVIA LOAYZA / C.P.C. ALEJANDRO FERRER QUEA<br />

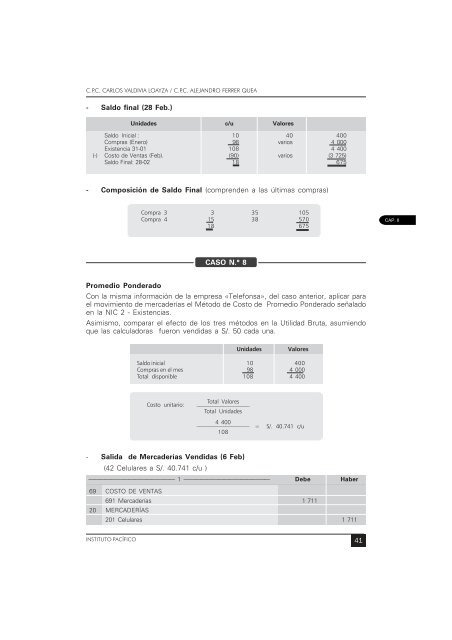

- Saldo final (28 Feb.)<br />

Unidades<br />

c/u Valores<br />

Saldo Inicial : 10 40 400<br />

Compras (Enero) 98 varios 4 000<br />

Existencia 31-01 108 4 400<br />

(-) Costo de Ventas (Feb). (90) varios (3 725)<br />

Saldo Final: 28-02 18 675<br />

- Composición de Saldo Final (comprenden a las últimas compras)<br />

Compra 3 3 35 105<br />

Compra 4 15 38 570<br />

18 675<br />

CASO N.° 8<br />

Promedio Ponderado<br />

Con la misma información de la empresa «Telefonsa», del caso anterior, aplicar para<br />

el movimiento de mercaderías el Método de Costo de Promedio Ponderado señalado<br />

en la NIC 2 - Existencias.<br />

Asimismo, comparar el efecto de los tres métodos en la Utilidad Bruta, asumiendo<br />

que las calculadoras fueron vendidas a S/. 50 cada una.<br />

Saldo inicial 10 400<br />

Compras en el mes 98 4 000<br />

Total disponible 108 4 400<br />

Costo unitario:<br />

- Salida de Mercaderías Vendidas (6 Feb)<br />

(42 Celulares a S/. 40.741 c/u )<br />

Total Valores<br />

––––––––––––––––––––<br />

Total Unidades<br />

4 400<br />

––––––––––––––––––––<br />

108<br />

Unidades Valores<br />

= S/. 40.741 c/u<br />

——————————————— 1 ——————————————— Debe Haber<br />

69 COSTO DE VENTAS<br />

691 Mercaderías 1 711<br />

20 MERCADERÍAS<br />

201 Celulares 1 711<br />

INSTITUTO PACÍFICO 41<br />

CAP. I<br />

CAP. II<br />

CAP. III<br />

CAP. IV<br />

CAP. V