Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3.1. Iso-Britannia<br />

REIT-lainsäädäntö astui Iso-Britannissa voimaan 1.1.2007. REIT:ejä on sen jälkeen<br />

syntynyt 20 (joukuu 2008), suurin osa heti lainsäädännön voimaantulon jälkeen.<br />

REIT:it erikoistuvat toimitilasijoittamiseen, ja ainakaan toistaiseksi yhtään asuntosijoittamiseen<br />

erikoistuvaa REIT:iä ei Iso-Britannissa ole perustettu. UK-REIT:ien<br />

pörssiarvo oli kesäkuun 2008 lopussa 26,3 miljardia euroa. Tämä on selkeästi alle<br />

niiden substanssi-, eli nettovarallisuuden arvon.<br />

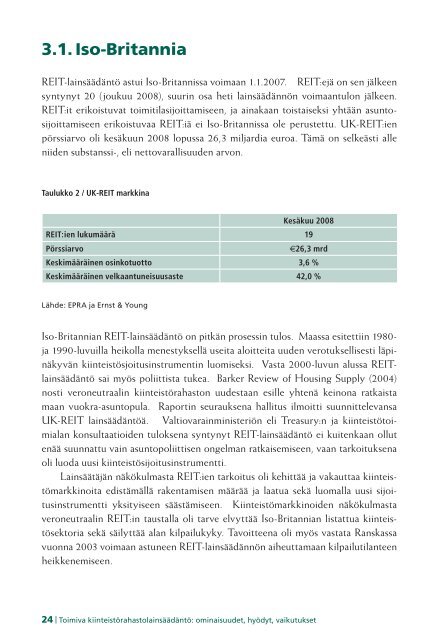

Taulukko 2 / UK-REIT markkina<br />

Kesäkuu 2008<br />

REIT:ien lukumäärä 19<br />

Pörssiarvo<br />

€26,3 mrd<br />

Keskimääräinen osinkotuotto 3,6 %<br />

Keskimääräinen velkaantuneisuusaste 42,0 %<br />

Lähde: EPRA ja Ernst & Young<br />

Iso-Britannian REIT-lainsäädäntö on pitkän prosessin tulos. Maassa esitettiin 1980-<br />

ja 1990-luvuilla heikolla menestyksellä useita aloitteita uuden verotuksellisesti läpinäkyvän<br />

kiinteistösjoitusinstrumentin luomiseksi. Vasta 2000-luvun alussa REITlainsäädäntö<br />

sai myös poliittista tukea. Barker Review of Housing Supply (2004)<br />

nosti veroneutraalin kiinteistörahaston uudestaan esille yhtenä keinona ratkaista<br />

maan vuokra-asuntopula. Raportin seurauksena hallitus ilmoitti suunnittelevansa<br />

UK-REIT lainsäädäntöä. Valtiovarainministeriön eli Treasury:n ja kiinteistötoimialan<br />

konsultaatioiden tuloksena syntynyt REIT-lainsäädäntö ei kuitenkaan ollut<br />

enää suunnattu vain asuntopoliittisen ongelman ratkaisemiseen, vaan tarkoituksena<br />

oli luoda uusi kiinteistösijoitusinstrumentti.<br />

Lainsäätäjän näkökulmasta REIT:ien tarkoitus oli kehittää ja vakauttaa kiinteistömarkkinoita<br />

edistämällä rakentamisen määrää ja laatua sekä luomalla uusi sijoitusinstrumentti<br />

yksityiseen säästämiseen. Kiinteistömarkkinoiden näkökulmasta<br />

veroneutraalin REIT:in taustalla oli tarve elvyttää Iso-Britannian listattua kiinteistösektoria<br />

sekä säilyttää alan kilpailukyky. Tavoitteena oli myös vastata Ranskassa<br />

vuonna 2003 voimaan astuneen REIT-lainsäädännön aiheuttamaan kilpailutilanteen<br />

heikkenemiseen.<br />

24 | <strong>Toimiva</strong> kiinteistörahastolainsäädäntö: ominaisuudet, hyödyt, vaikutukset