Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

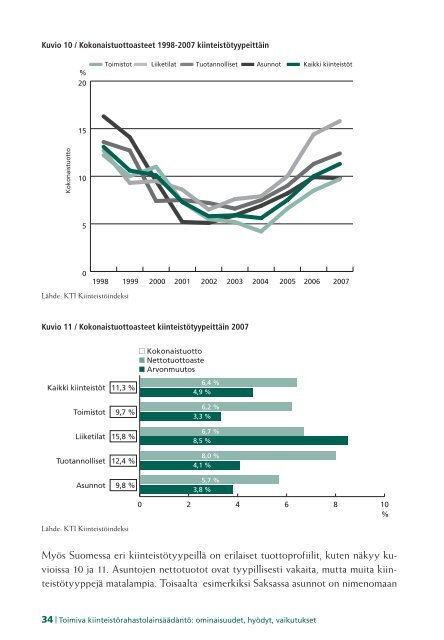

Kuvio 10 / Kokonaistuottoasteet 1998-2007 kiinteistötyypeittäin<br />

%<br />

20<br />

Toimistot Liiketilat Tuotannolliset Asunnot Kaikki kiinteistöt<br />

15<br />

Kokonaistuotto<br />

10<br />

5<br />

0<br />

Lähde: <strong>KTI</strong> Kiinteistöindeksi<br />

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007<br />

Kuvio 11 / Kokonaistuottoasteet kiinteistötyypeittäin 2007<br />

Kokonaistuotto<br />

■ Nettotuottoaste<br />

■ Arvonmuutos<br />

Kaikki kiinteistöt 11,3 %<br />

Toimistot 9,7 %<br />

Liiketilat 15,8 %<br />

Tuotannolliset 12,4 %<br />

Asunnot 9,8 %<br />

Lähde: <strong>KTI</strong> Kiinteistöindeksi<br />

6,4 %<br />

4,9 %<br />

6,2 %<br />

3,3 %<br />

6,7 %<br />

8,5 %<br />

8,0 %<br />

4,1 %<br />

5,7 %<br />

3,8 %<br />

0 2 4 6 8 10<br />

%<br />

Myös Suomessa eri kiinteistötyypeillä on erilaiset tuottoprofiilit, kuten näkyy kuvioissa<br />

10 ja 11. Asuntojen nettotuotot ovat tyypillisesti vakaita, mutta muita kiinteistötyyppejä<br />

matalampia. Toisaalta esimerkiksi Saksassa asunnot on nimenomaan<br />

34 | <strong>Toimiva</strong> kiinteistörahastolainsäädäntö: ominaisuudet, hyödyt, vaikutukset