Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

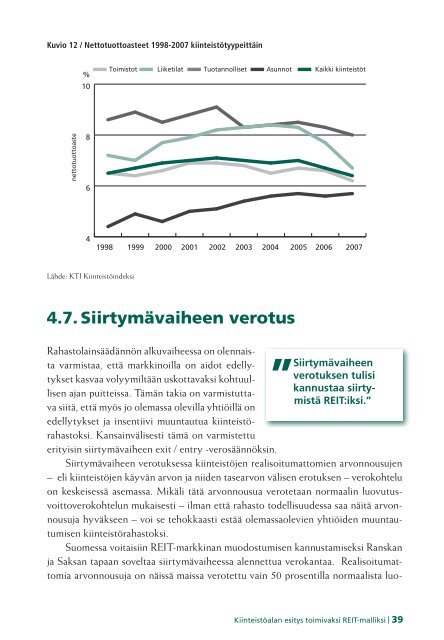

Kuvio 12 / Nettotuottoasteet 1998-2007 kiinteistötyypeittäin<br />

%<br />

10<br />

Toimistot Liiketilat Tuotannolliset Asunnot Kaikki kiinteistöt<br />

nettotuottoaste<br />

8<br />

6<br />

4<br />

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007<br />

Lähde: <strong>KTI</strong> Kiinteistöindeksi<br />

4.7. Siirtymävaiheen verotus<br />

Rahastolainsäädännön alkuvaiheessa on olennaista<br />

varmistaa, että markkinoilla on aidot edellytykset<br />

kasvaa volyymiltään uskottavaksi kohtuul-<br />

verotuksen tulisi<br />

”Siirtymävaiheen<br />

lisen ajan puitteissa. Tämän takia on varmistuttava<br />

siitä, että myös jo olemassa olevilla yhtiöillä on<br />

kannustaa siirtymistä<br />

REIT:iksi.”<br />

edellytykset ja insentiivi muuntautua kiinteistörahastoksi.<br />

Kansainvälisesti tämä on varmistettu<br />

erityisin siirtymävaiheen exit / entry -verosäännöksin.<br />

Siirtymävaiheen verotuksessa kiinteistöjen realisoitumattomien arvonnousujen<br />

– eli kiinteistöjen käyvän arvon ja niiden tasearvon välisen erotuksen – verokohtelu<br />

on keskeisessä asemassa. Mikäli tätä arvonnousua verotetaan normaalin luovutusvoittoverokohtelun<br />

mukaisesti – ilman että rahasto todellisuudessa saa näitä arvonnousuja<br />

hyväkseen – voi se tehokkaasti estää olemassaolevien yhtiöiden muuntautumisen<br />

kiinteistörahastoksi.<br />

Suomessa voitaisiin REIT-markkinan muodostumisen kannustamiseksi Ranskan<br />

ja Saksan tapaan soveltaa siirtymävaiheessa alennettua verokantaa. Realisoitumattomia<br />

arvonnousuja on näissä maissa verotettu vain 50 prosentilla normaalista luo-<br />

Kiinteistöalan esitys toimivaksi REIT-malliksi | 39