Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

3.2. Saksa<br />

Myös Saksan REIT-lainsäädäntö astui Iso-Britannian tapaan voimaan 1.1.2007.<br />

Lainsäädäntö astui voimaan takautuvasti, sillä REIT-laki valmistui vasta 1.6.2007.<br />

Toistaiseksi Saksaan on syntynyt vain kaksi ”G-REIT:iä”, mutta asiantuntijat arvioivat<br />

tämän johtuvan pääasiallisesti markkinatilanteesta, eikä niinkään REIT-mallin<br />

ominaisuuksista.<br />

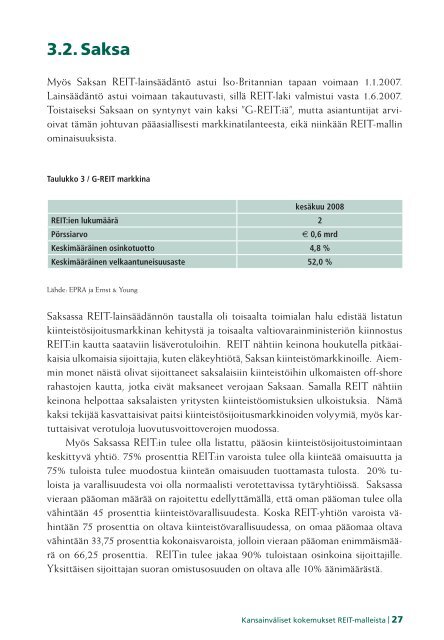

Taulukko 3 / G-REIT markkina<br />

kesäkuu 2008<br />

REIT:ien lukumäärä 2<br />

Pörssiarvo<br />

€ 0,6 mrd<br />

Keskimääräinen osinkotuotto 4,8 %<br />

Keskimääräinen velkaantuneisuusaste 52,0 %<br />

Lähde: EPRA ja Ernst & Young<br />

Saksassa REIT-lainsäädännön taustalla oli toisaalta toimialan halu edistää listatun<br />

kiinteistösijoitusmarkkinan kehitystä ja toisaalta valtiovarainministeriön kiinnostus<br />

REIT:in kautta saataviin lisäverotuloihin. REIT nähtiin keinona houkutella pitkäaikaisia<br />

ulkomaisia sijoittajia, kuten eläkeyhtiötä, Saksan kiinteistömarkkinoille. Aiemmin<br />

monet näistä olivat sijoittaneet saksalaisiin kiinteistöihin ulkomaisten off-shore<br />

rahastojen kautta, jotka eivät maksaneet verojaan Saksaan. Samalla REIT nähtiin<br />

keinona helpottaa saksalaisten yritysten kiinteistöomistuksien ulkoistuksia. Nämä<br />

kaksi tekijää kasvattaisivat paitsi kiinteistösijoitusmarkkinoiden volyymiä, myös kartuttaisivat<br />

verotuloja luovutusvoittoverojen muodossa.<br />

Myös Saksassa REIT:in tulee olla listattu, pääosin kiinteistösijoitustoimintaan<br />

keskittyvä yhtiö. 75% prosenttia REIT:in varoista tulee olla kiinteää omaisuutta ja<br />

75% tuloista tulee muodostua kiinteän omaisuuden tuottamasta tulosta. 20% tuloista<br />

ja varallisuudesta voi olla normaalisti verotettavissa tytäryhtiöissä. Saksassa<br />

vieraan pääoman määrää on rajoitettu edellyttämällä, että oman pääoman tulee olla<br />

vähintään 45 prosenttia kiinteistövarallisuudesta. Koska REIT-yhtiön varoista vähintään<br />

75 prosenttia on oltava kiinteistövarallisuudessa, on omaa pääomaa oltava<br />

vähintään 33,75 prosenttia kokonaisvaroista, jolloin vieraan pääoman enimmäismäärä<br />

on 66,25 prosenttia. REITin tulee jakaa 90% tuloistaan osinkoina sijoittajille.<br />

Yksittäisen sijoittajan suoran omistusosuuden on oltava alle 10% äänimäärästä.<br />

Kansainväliset kokemukset REIT-malleista | 27