Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Olemassa olevan yhtiön muuntautuessa REIT-statukseen sen realisoitumattomista<br />

arvonnousuista (kiinteistöjen poistamattoman hankintamenon ja käyvän arvon<br />

välinen erotus) 50% luetaan luovutusvoitoksi, ja tähän kohdistuu luovutusvoittovero.<br />

Saksassa on määritelty myös erityinen pre-REIT-status, joka on listatun REIT:in<br />

esivaihe. Pre-REIT on yhtiö, joka on sitoutunut muuntautumaan REIT:iksi kolmen<br />

vuoden määräajan kuluessa. Pre-REIT pystyy myös hyötymään exit-verosta, joka<br />

otettiin käyttöön nopeuttamaan REIT:ien kiinteistösalkkujen kasvua. Liiketoimintaa<br />

Saksassa harjoittavien yhtiöiden myydessä vähintään viisi vuotta omistamiaan<br />

kiinteistöjään REIT:eille ne maksavat vain 50% normaalista luovutusvoittoverosta.<br />

Yksi G-REIT:ien ongelma on ennen 1.1.2007 rakennetun asuntokannan pois<br />

sulkeminen REIT-lainsäädännön piiristä sosiaalipoliittisista syistä. Tämä rajoitus sulkee<br />

pois suuren osan Saksan kiinteistökannasta. Samalla se vääristää kiinteistömarkkinoiden<br />

kilpailutilannetta, sillä asuntosijoittamiseen liittyvät rajoitukset eivät koske<br />

muun tyyppisiä kiinteistösijoittajia, kuten listaamattomia kiinteistörahastoja.<br />

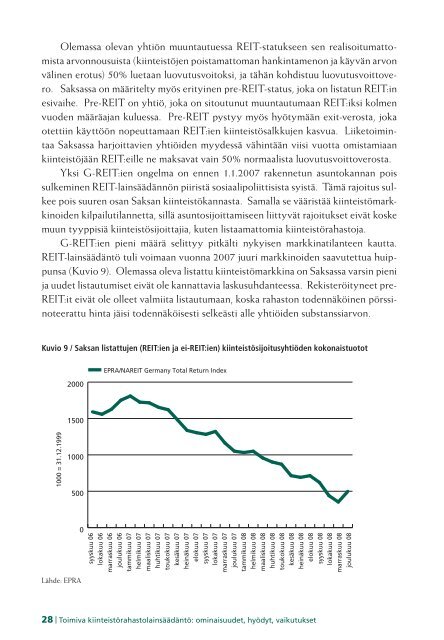

G-REIT:ien pieni määrä selittyy pitkälti nykyisen markkinatilanteen kautta.<br />

REIT-lainsäädäntö tuli voimaan vuonna 2007 juuri markkinoiden saavutettua huippunsa<br />

(Kuvio 9). Olemassa oleva listattu kiinteistömarkkina on Saksassa varsin pieni<br />

ja uudet listautumiset eivät ole kannattavia laskusuhdanteessa. Rekisteröityneet pre-<br />

REIT:it eivät ole olleet valmiita listautumaan, koska rahaston todennäköinen pörssinoteerattu<br />

hinta jäisi todennäköisesti selkeästi alle yhtiöiden substanssiarvon.<br />

Kuvio 9 / Saksan listattujen (REIT:ien ja ei-REIT:ien) kiinteistösijoitusyhtiöden kokonaistuotot<br />

2000<br />

EPRA/NAREIT Germany Total Return Index<br />

1500<br />

1000 = 31.12.1999<br />

1000<br />

500<br />

0<br />

syyskuu 06<br />

lokakuu 06<br />

marraskuu 06<br />

joulukuu 06<br />

tammikuu 07<br />

helmikuu 07<br />

maaliskuu 07<br />

huhtikuu 07<br />

toukokuu 07<br />

kesäkuu 07<br />

heinäkuu 07<br />

elokuu 07<br />

syyskuu 07<br />

lokakuu 07<br />

marraskuu 07<br />

joulukuu 07<br />

tammikuu 08<br />

helmikuu 08<br />

maaliskuu 08<br />

huhtikuu 08<br />

toukokuu 08<br />

kesäkuu 08<br />

heinäkuu 08<br />

elokuu 08<br />

syyskuu 08<br />

lokakuu 08<br />

marraskuu 08<br />

joulukuu 08<br />

Lähde: EPRA<br />

28 | <strong>Toimiva</strong> kiinteistörahastolainsäädäntö: ominaisuudet, hyödyt, vaikutukset