Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

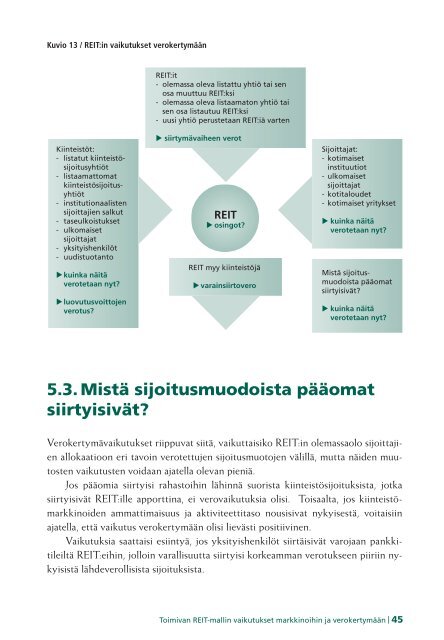

Kuvio 13 / REIT:in vaikutukset verokertymään<br />

REIT:it<br />

- olemassa oleva listattu yhtiö tai sen<br />

osa muuttuu REIT:ksi<br />

- olemassa oleva listaamaton yhtiö tai<br />

sen osa listautuu REIT:ksi<br />

- uusi yhtiö perustetaan REIT:iä varten<br />

Kiinteistöt:<br />

- listatut kiinteistösijoitusyhtiöt<br />

- listaamattomat<br />

kiinteistösijoitusyhtiöt<br />

- institutionaalisten<br />

sijoittajien salkut<br />

- taseulkoistukset<br />

- ulkomaiset<br />

sijoittajat<br />

- yksityishenkilöt<br />

- uudistuotanto<br />

kuinka näitä<br />

verotetaan nyt?<br />

luovutusvoittojen<br />

verotus?<br />

siirtymävaiheen verot<br />

REIT<br />

osingot?<br />

REIT myy kiinteistöjä<br />

varainsiirtovero<br />

Sijoittajat:<br />

- kotimaiset<br />

instituutiot<br />

- ulkomaiset<br />

sijoittajat<br />

- kotitaloudet<br />

- kotimaiset yritykset<br />

kuinka näitä<br />

verotetaan nyt?<br />

Mistä sijoitusmuodoista<br />

pääomat<br />

siirtyisivät?<br />

kuinka näitä<br />

verotetaan nyt?<br />

5.3. Mistä sijoitusmuodoista pääomat<br />

siirtyisivät?<br />

Verokertymävaikutukset riippuvat siitä, vaikuttaisiko REIT:in olemassaolo sijoittajien<br />

allokaatioon eri tavoin verotettujen sijoitusmuotojen välillä, mutta näiden muutosten<br />

vaikutusten voidaan ajatella olevan pieniä.<br />

Jos pääomia siirtyisi rahastoihin lähinnä suorista kiinteistösijoituksista, jotka<br />

siirtyisivät REIT:ille apporttina, ei verovaikutuksia olisi. Toisaalta, jos kiinteistömarkkinoiden<br />

ammattimaisuus ja aktiviteettitaso nousisivat nykyisestä, voitaisiin<br />

ajatella, että vaikutus verokertymään olisi lievästi positiivinen.<br />

Vaikutuksia saattaisi esiintyä, jos yksityishenkilöt siirtäisivät varojaan pankkitileiltä<br />

REIT:eihin, jolloin varallisuutta siirtyisi korkeamman verotukseen piiriin nykyisistä<br />

lähdeverollisista sijoituksista.<br />

<strong>Toimiva</strong>n REIT-mallin vaikutukset markkinoihin ja verokertymään | 45