Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Toimiva kiinteistö- rahastolainsäädäntö: - KTI

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

vutusvoittoverosta. Luovutusvoittoverohuojennusten lisäksi myös varainsiirtovero<br />

tulisi jättää perimättä, koska faktisesti kiinteistövaroja ei rahaston syntyvaiheessa<br />

luovuteta.<br />

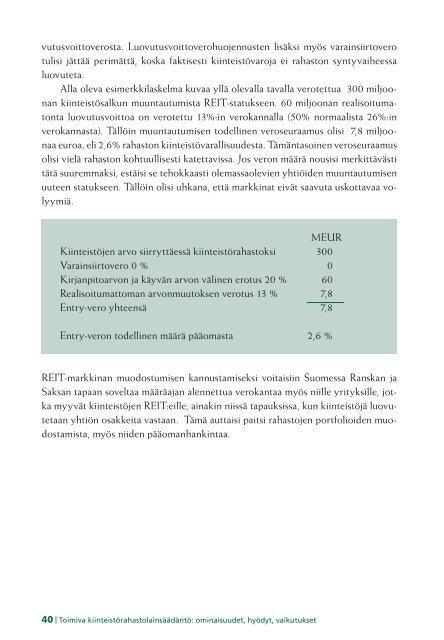

Alla oleva esimerkkilaskelma kuvaa yllä olevalla tavalla verotettua €300 miljoonan<br />

kiinteistösalkun muuntautumista REIT-statukseen. 60 miljoonan realisoitumatonta<br />

luovutusvoittoa on verotettu 13%:in verokannalla (50% normaalista 26%:in<br />

verokannasta). Tällöin muuntautumisen todellinen veroseuraamus olisi €7,8 miljoonaa<br />

euroa, eli 2,6% rahaston kiinteistövarallisuudesta. Tämäntasoinen veroseuraamus<br />

olisi vielä rahaston kohtuullisesti katettavissa. Jos veron määrä nousisi merkittävästi<br />

tätä suuremmaksi, estäisi se tehokkaasti olemassaolevien yhtiöiden muuntautumisen<br />

uuteen statukseen. Tällöin olisi uhkana, että markkinat eivät saavuta uskottavaa volyymiä.<br />

MEUR<br />

Kiinteistöjen arvo siirryttäessä kiinteistörahastoksi 300<br />

Varainsiirtovero 0 % 0<br />

Kirjanpitoarvon ja käyvän arvon välinen erotus 20 % 60<br />

Realisoitumattoman arvonmuutoksen verotus 13 % 7,8<br />

Entry-vero yhteensä 7,8<br />

Entry-veron todellinen määrä pääomasta 2,6 %<br />

REIT-markkinan muodostumisen kannustamiseksi voitaisiin Suomessa Ranskan ja<br />

Saksan tapaan soveltaa määräajan alennettua verokantaa myös niille yrityksille, jotka<br />

myyvät kiinteistöjen REIT:eille, ainakin niissä tapauksissa, kun kiinteistöjä luovutetaan<br />

yhtiön osakkeita vastaan. Tämä auttaisi paitsi rahastojen portfolioiden muodostamista,<br />

myös niiden pääomanhankintaa.<br />

40 | <strong>Toimiva</strong> kiinteistörahastolainsäädäntö: ominaisuudet, hyödyt, vaikutukset