Merkur 02/2006 - Chambre de Commerce

Merkur 02/2006 - Chambre de Commerce

Merkur 02/2006 - Chambre de Commerce

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Phénomène bizarre, au Luxembourg,<br />

le taux <strong>de</strong> remplacement<br />

net dépasse les 100 %. Ceci signifie<br />

concrètement que le pensionné<br />

a <strong>de</strong>s revenus nets plus élevés après<br />

être parti en pension. Inutile <strong>de</strong><br />

préciser qu’en <strong>de</strong> telles circonstances,<br />

le futur pensionné n’est guère<br />

incité à prolonger son temps d’occupation<br />

professionnel au-<strong>de</strong>là<br />

du strict minimum légal. Pour les<br />

neuf pays <strong>de</strong> l’échantillon que nous<br />

avons retenu, ce taux <strong>de</strong> pourcentage<br />

est <strong>de</strong> 78,9 % en moyenne.<br />

L’OCDE a encore procédé à<br />

une conversion <strong>de</strong>s rentes en «patrimoine-retraite».<br />

En effet, il est intéressant<br />

<strong>de</strong> toucher une pension élevée<br />

mais les questions suivantes<br />

sont tout aussi importantes:<br />

• A quel rythme est-ce que ma<br />

pension va évoluer, une fois que<br />

le paiement a commencé?<br />

• A partir <strong>de</strong> quel âge puis-je<br />

toucher ma retraite?<br />

• Pendant combien <strong>de</strong> temps puis-<br />

je toucher ma pension?<br />

Ces trois facteurs influent sur la<br />

valeur d’une pension vieillesse.<br />

Les capitaux retraite représentent<br />

le montant cash que l’Etat<br />

<strong>de</strong>vrait payer à l’assuré à l’âge <strong>de</strong><br />

65 ans pour se libérer du paiement<br />

<strong>de</strong> la pension vieillesse. L’escompte<br />

<strong>de</strong>s cash-flows <strong>de</strong> pension<br />

a été effectué avec un taux d’escompte<br />

très conservateur <strong>de</strong> 2 %.<br />

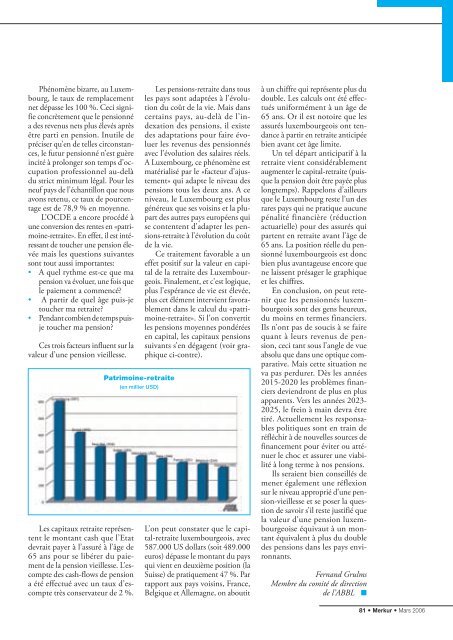

Patrimoine-retraite<br />

(en millier USD)<br />

Les pensions-retraite dans tous<br />

les pays sont adaptées à l’évolution<br />

du coût <strong>de</strong> la vie. Mais dans<br />

certains pays, au-<strong>de</strong>là <strong>de</strong> l’in<strong>de</strong>xation<br />

<strong>de</strong>s pensions, il existe<br />

<strong>de</strong>s adaptations pour faire évoluer<br />

les revenus <strong>de</strong>s pensionnés<br />

avec l’évolution <strong>de</strong>s salaires réels.<br />

A Luxembourg, ce phénomène est<br />

matérialisé par le «facteur d’ajustement»<br />

qui adapte le niveau <strong>de</strong>s<br />

pensions tous les <strong>de</strong>ux ans. A ce<br />

niveau, le Luxembourg est plus<br />

généreux que ses voisins et la plupart<br />

<strong>de</strong>s autres pays européens qui<br />

se contentent d’adapter les pensions-retraite<br />

à l’évolution du coût<br />

<strong>de</strong> la vie.<br />

Ce traitement favorable a un<br />

effet positif sur la valeur en capital<br />

<strong>de</strong> la retraite <strong>de</strong>s Luxembourgeois.<br />

Finalement, et c’est logique,<br />

plus l’espérance <strong>de</strong> vie est élevée,<br />

plus cet élément intervient favorablement<br />

dans le calcul du «patrimoine-retraite».<br />

Si l’on convertit<br />

les pensions moyennes pondérées<br />

en capital, les capitaux pensions<br />

suivants s’en dégagent (voir graphique<br />

ci-contre).<br />

L’on peut constater que le capital-retraite<br />

luxembourgeois, avec<br />

587.000 US dollars (soit 489.000<br />

euros) dépasse le montant du pays<br />

qui vient en <strong>de</strong>uxième position (la<br />

Suisse) <strong>de</strong> pratiquement 47 %. Par<br />

rapport aux pays voisins, France,<br />

Belgique et Allemagne, on aboutit<br />

à un chiffre qui représente plus du<br />

double. Les calculs ont été effectués<br />

uniformément à un âge <strong>de</strong><br />

65 ans. Or il est notoire que les<br />

assurés luxembourgeois ont tendance<br />

à partir en retraite anticipée<br />

bien avant cet âge limite.<br />

Un tel départ anticipatif à la<br />

retraite vient considérablement<br />

augmenter le capital-retraite (puisque<br />

la pension doit être payée plus<br />

longtemps). Rappelons d’ailleurs<br />

que le Luxembourg reste l’un <strong>de</strong>s<br />

rares pays qui ne pratique aucune<br />

pénalité financière (réduction<br />

actuarielle) pour <strong>de</strong>s assurés qui<br />

partent en retraite avant l’âge <strong>de</strong><br />

65 ans. La position réelle du pensionné<br />

luxembourgeois est donc<br />

bien plus avantageuse encore que<br />

ne laissent présager le graphique<br />

et les chiffres.<br />

En conclusion, on peut retenir<br />

que les pensionnés luxembourgeois<br />

sont <strong>de</strong>s gens heureux,<br />

du moins en termes financiers.<br />

Ils n’ont pas <strong>de</strong> soucis à se faire<br />

quant à leurs revenus <strong>de</strong> pension,<br />

ceci tant sous l’angle <strong>de</strong> vue<br />

absolu que dans une optique comparative.<br />

Mais cette situation ne<br />

va pas perdurer. Dès les années<br />

2015-2<strong>02</strong>0 les problèmes financiers<br />

<strong>de</strong>viendront <strong>de</strong> plus en plus<br />

apparents. Vers les années 2<strong>02</strong>3-<br />

2<strong>02</strong>5, le frein à main <strong>de</strong>vra être<br />

tiré. Actuellement les responsables<br />

politiques sont en train <strong>de</strong><br />

réfléchir à <strong>de</strong> nouvelles sources <strong>de</strong><br />

financement pour éviter ou atténuer<br />

le choc et assurer une viabilité<br />

à long terme à nos pensions.<br />

Ils seraient bien conseillés <strong>de</strong><br />

mener également une réflexion<br />

sur le niveau approprié d’une pension-vieillesse<br />

et se poser la question<br />

<strong>de</strong> savoir s’il reste justifié que<br />

la valeur d’une pension luxembourgeoise<br />

équivaut à un montant<br />

équivalent à plus du double<br />

<strong>de</strong>s pensions dans les pays environnants.<br />

Fernand Grulms<br />

Membre du comité <strong>de</strong> direction<br />

<strong>de</strong> l’ABBL n<br />

81 • <strong>Merkur</strong> • Mars <strong>2006</strong>