Une équation à résoudre - FOOD MAGAZINE

Une équation à résoudre - FOOD MAGAZINE

Une équation à résoudre - FOOD MAGAZINE

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Marchés<br />

affichent une excellente croissance <strong>à</strong><br />

deux chiffres pour 2010, <strong>à</strong> 18%, ainsi<br />

que le meilleur taux de marge bénéficiaire<br />

nette toutes régions confondues.<br />

En Turquie, BIM (194 ème place)<br />

a dépassé Migros (199 ème ). Tous<br />

deux connaissent de fortes croissances<br />

en 2010, respectivement +23%<br />

et +11%. BIM est d’ailleurs classé<br />

7 ème distributeur au niveau mondial<br />

en terme de taux de croissance<br />

2005-2010. Migros figure également<br />

en bonne place, au 17 ème rang.<br />

Autre fait marquant, le niveau d’in-<br />

52<br />

<strong>FOOD</strong> <strong>MAGAZINE</strong> N° 42 15 Mars - 15 Avril 2012<br />

Produit - Distribution - Design - Lancements - Nutrition<br />

Paysage de la distribution en Algérie<br />

Selon le cabinet Deloitte, les ventes de détail, qui ont augmenté fortement<br />

en 2010, devraient continuer leur progression jusqu’en 2016. En cause :<br />

l’amélioration des revenus et la croissance démographique, entre autres.<br />

En 2011, les dépenses alimentaires ont progressé de 13%, et le non<br />

alimentaire de 15%. Les prix restent élevés, la majorité des produits étant<br />

importés.<br />

A l’instar du Maroc, le commerce en Algérie est essentiellement traditionnel<br />

et informel, avec peu de grands acteurs. Le groupe Cevital a ouvert<br />

son premier hypermarché UNO en 2010, complétant ainsi son offre de<br />

supermarchés (sous l’enseigne UNOcity) et de magasins de proximité<br />

(Tabaân). D’autres ont rencontré des difficultés. C’est le cas par exemple<br />

du distributeur algérien Blanky, qui « a connu un succès considérable, en<br />

tant que pionnier de la distribution de produits alimentaires. Il a toutefois<br />

dû fermer en 2008 en raison d’approvisionnements insuffisants », indique<br />

le rapport. Quant <strong>à</strong> Carrefour, il a résilié en 2010 son accord de partenariat<br />

signé 4 ans plus tôt avec le groupe local Arcofina. Un seul magasin<br />

sur 18 prévus <strong>à</strong> fin 2012 avait effectivement ouvert. De son côté, Auchan<br />

prévoit l’ouverture de 10 hypermarchés dans le pays d’ici 2012 et un<br />

investissement de 150 millions d’Euros sur 5 ans.<br />

ternationalisation progresse toujours<br />

: désormais, plus de 23% des<br />

ventes des 250 champions se font <strong>à</strong><br />

l’étranger, contre 22% en 2009. Les<br />

plus actifs dans ce domaine sont<br />

les Européens, réduisant ainsi leur<br />

dépendance envers des marchés nationaux<br />

en stagnation. Ainsi, tous les<br />

distributeurs français du classement<br />

travaillent <strong>à</strong> l’étranger, avec une<br />

moyenne de 30 pays, le record du<br />

palmarès. Comme les Français, les<br />

Allemands réalisent également plus<br />

de 40% de leurs ventes <strong>à</strong> l’étranger.<br />

Distribution<br />

Quant aux distributeurs d’Afrique et<br />

du Moyen-Orient, ils opéraient également<br />

tous dans au moins un pays<br />

tiers en 2010.<br />

Les tendances majeures<br />

Ce n’est un secret pour personne,<br />

les distributeurs continueront leur<br />

internationalisation dans les pays<br />

émergents, l<strong>à</strong> où la croissance est la<br />

plus forte. La conquête de nouveaux<br />

marchés est donc LA tendance majeure<br />

selon Deloitte, dont le rapport<br />

2012 fait le portrait de 7 grands<br />

marchés émergents : l’Afrique du<br />

Sud, l’Algérie (cf. encadré), le Brésil,<br />

l’Inde, le Mexique, la Russie et le<br />

Vietnam. Dénominateur commun :<br />

l’intérêt qu’ils suscitent auprès des<br />

leaders mondiaux de la distribution.<br />

Deloitte a également identifié les<br />

stratégies communes des distributeurs<br />

sur les marchés émergents :<br />

prime au premier arrivé, servir des<br />

populations mal desservies, formules<br />

discount, marques de distributeur,<br />

diversité des formats.<br />

Quant aux pays développés, les<br />

distributeurs y feront preuve d’innovation<br />

afin de préserver leurs parts<br />

de marchés : cross-canal (magasins,<br />

catalogues, internet, réseaux<br />

sociaux, etc.), applications pour<br />

smartphones, analyse des données<br />

et personnalisation des campagnes<br />

marketing et expériences clients.<br />

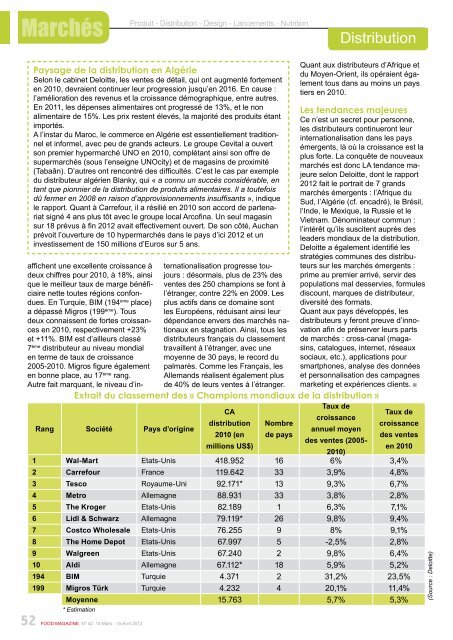

Extrait du classement des « Champions mondiaux de la distribution »<br />

Rang Société Pays d’origine<br />

CA<br />

distribution<br />

2010 (en<br />

millions US$)<br />

Nombre<br />

de pays<br />

Taux de<br />

croissance<br />

annuel moyen<br />

des ventes (2005-<br />

2010)<br />

Taux de<br />

croissance<br />

des ventes<br />

en 2010<br />

1 Wal-Mart Etats-Unis 418.952 16 6% 3,4%<br />

2 Carrefour France 119.642 33 3,9% 4,8%<br />

3 Tesco Royaume-Uni 92.171* 13 9,3% 6,7%<br />

4 Metro Allemagne 88.931 33 3,8% 2,8%<br />

5 The Kroger Etats-Unis 82.189 1 6,3% 7,1%<br />

6 Lidl & Schwarz Allemagne 79.119* 26 9,8% 9,4%<br />

7 Costco Wholesale Etats-Unis 76.255 9 8% 9,1%<br />

8 The Home Depot Etats-Unis 67.997 5 -2,5% 2,8%<br />

9 Walgreen Etats-Unis 67.240 2 9,8% 6,4%<br />

10 Aldi Allemagne 67.112* 18 5,9% 5,2%<br />

194 BIM Turquie 4.371 2 31,2% 23,5%<br />

199 Migros Türk Turquie 4.232 4 20,1% 11,4%<br />

Moyenne 15.763 5,7% 5,3%<br />

* Estimation<br />

(Source : Deloitte)