Raccolta Sentenze

Raccolta Sentenze

Raccolta Sentenze

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

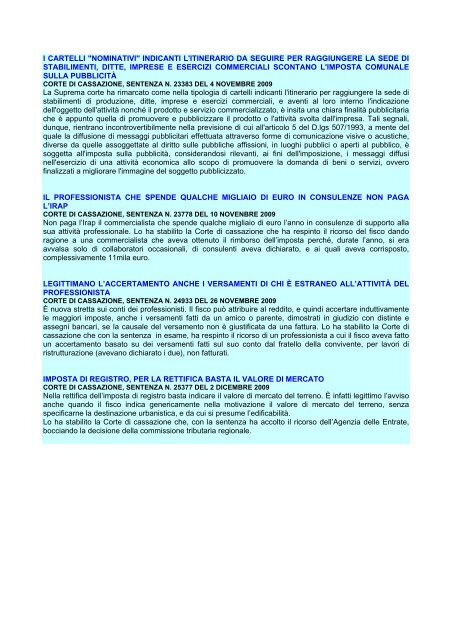

I CARTELLI "NOMINATIVI" INDICANTI L'ITINERARIO DA SEGUIRE PER RAGGIUNGERE LA SEDE DI<br />

STABILIMENTI, DITTE, IMPRESE E ESERCIZI COMMERCIALI SCONTANO L'IMPOSTA COMUNALE<br />

SULLA PUBBLICITÀ<br />

CORTE DI CASSAZIONE, SENTENZA N. 23383 DEL 4 NOVEMBRE 2009<br />

La Suprema corte ha rimarcato come nella tipologia di cartelli indicanti l'itinerario per raggiungere la sede di<br />

stabilimenti di produzione, ditte, imprese e esercizi commerciali, e aventi al loro interno l'indicazione<br />

dell'oggetto dell'attività nonché il prodotto e servizio commercializzato, è insita una chiara finalità pubblicitaria<br />

che è appunto quella di promuovere e pubblicizzare il prodotto o l'attività svolta dall'impresa. Tali segnali,<br />

dunque, rientrano incontrovertibilmente nella previsione di cui all'articolo 5 del D.lgs 507/1993, a mente del<br />

quale la diffusione di messaggi pubblicitari effettuata attraverso forme di comunicazione visive o acustiche,<br />

diverse da quelle assoggettate al diritto sulle pubbliche affissioni, in luoghi pubblici o aperti al pubblico, è<br />

soggetta all'imposta sulla pubblicità, considerandosi rilevanti, ai fini dell'imposizione, i messaggi diffusi<br />

nell'esercizio di una attività economica allo scopo di promuovere la domanda di beni o servizi, ovvero<br />

finalizzati a migliorare l'immagine del soggetto pubblicizzato.<br />

IL PROFESSIONISTA CHE SPENDE QUALCHE MIGLIAIO DI EURO IN CONSULENZE NON PAGA<br />

L’IRAP<br />

CORTE DI CASSAZIONE, SENTENZA N. 23778 DEL 10 NOVENBRE 2009<br />

Non paga l’Irap il commercialista che spende qualche migliaio di euro l’anno in consulenze di supporto alla<br />

sua attività professionale. Lo ha stabilito la Corte di cassazione che ha respinto il ricorso del fisco dando<br />

ragione a una commercialista che aveva ottenuto il rimborso dell’imposta perché, durate l’anno, si era<br />

avvalsa solo di collaboratori occasionali, di consulenti aveva dichiarato, e ai quali aveva corrisposto,<br />

complessivamente 11mila euro.<br />

LEGITTIMANO L’ACCERTAMENTO ANCHE I VERSAMENTI DI CHI È ESTRANEO ALL’ATTIVITÀ DEL<br />

PROFESSIONISTA<br />

CORTE DI CASSAZIONE, SENTENZA N. 24933 DEL 26 NOVEMBRE 2009<br />

È nuova stretta sui conti dei professionisti. Il fisco può attribuire al reddito, e quindi accertare induttivamente<br />

le maggiori imposte, anche i versamenti fatti da un amico o parente, dimostrati in giudizio con distinte e<br />

assegni bancari, se la causale del versamento non è giustificata da una fattura. Lo ha stabilito la Corte di<br />

cassazione che con la sentenza in esame, ha respinto il ricorso di un professionista a cui il fisco aveva fatto<br />

un accertamento basato su dei versamenti fatti sul suo conto dal fratello della convivente, per lavori di<br />

ristrutturazione (avevano dichiarato i due), non fatturati.<br />

IMPOSTA DI REGISTRO, PER LA RETTIFICA BASTA IL VALORE DI MERCATO<br />

CORTE DI CASSAZIONE, SENTENZA N. 25377 DEL 2 DICEMBRE 2009<br />

Nella rettifica dell’imposta di registro basta indicare il valore di mercato del terreno. È infatti legittimo l’avviso<br />

anche quando il fisco indica genericamente nella motivazione il valore di mercato del terreno, senza<br />

specificarne la destinazione urbanistica, e da cui si presume l’edificabilità.<br />

Lo ha stabilito la Corte di cassazione che, con la sentenza ha accolto il ricorso dell’Agenzia delle Entrate,<br />

bocciando la decisione della commissione tributaria regionale.