à¸à¸§à¸²à¸¡à¹à¸«à¹à¸à¸à¸µà¹à¸à¸£à¸¶à¸à¸©à¸²à¸à¸²à¸£à¹à¸à¸´à¸à¹à¸à¸µà¹à¸¢à¸§à¸à¸±à¸à¹à¸«à¸à¸¸à¸à¸¥à¹à¸¥à¸°

à¸à¸§à¸²à¸¡à¹à¸«à¹à¸à¸à¸µà¹à¸à¸£à¸¶à¸à¸©à¸²à¸à¸²à¸£à¹à¸à¸´à¸à¹à¸à¸µà¹à¸¢à¸§à¸à¸±à¸à¹à¸«à¸à¸¸à¸à¸¥à¹à¸¥à¸°

à¸à¸§à¸²à¸¡à¹à¸«à¹à¸à¸à¸µà¹à¸à¸£à¸¶à¸à¸©à¸²à¸à¸²à¸£à¹à¸à¸´à¸à¹à¸à¸µà¹à¸¢à¸§à¸à¸±à¸à¹à¸«à¸à¸¸à¸à¸¥à¹à¸¥à¸°

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ความเห็นของที่ปรึกษาทางการเงินอิสระ บริษัท สแกนโกลบอล จํากัด (มหาชน)<br />

ประจําปี (แบบ 56-1) งบการเงินที่ตรวจสอบแล้ว งบการเงินภายใน ข้อมูลทางการเงินจากเว็บไซต์ต่างๆ และข้อมูลที่บริษัท<br />

เปิดเผยแก่สาธารณะ ในเว็บไซต์ของสํานักงาน ก.ล.ต. (www.sec.or.th) และเว็บไซต์ของตลาดหลักทรัพย์ฯ<br />

(www.set.or.th) เป็นต้น<br />

อย่างไรก็ตาม ความเห็นของที่ปรึกษาทางการเงินอิสระตั้งอยู่บนสมมติฐานว่าข้อมูล และเอกสารสําคัญดังกล่าว<br />

เป็นข้อมูลที่สมบูรณ์ ครบถ้วน และถูกต้อง รวมทั้งเป็นการพิจารณาจากสถานการณ์ และข้อมูลที่สามารถรับรู้ได้ในปัจจุบัน<br />

ซึ่งหากมีการเปลี่ยนแปลงใดๆ อาจส่งผลกระทบอย่างมีนัยสําคัญต่อการดําเนินธุรกิจ ประมาณการทางการเงินของ DEVA<br />

รวมถึงการตัดสินใจของผู้ถือหุ้นได้<br />

โดยที่ปรึกษาทางการเงินอิสระ ได้พิจารณาความเหมาะสมของมูลค่าหุ้นของ DEVA ด้วยวิธีการต่างๆ จํานวน 6<br />

วิธี ได้แก่<br />

1. วิธีมูลค่าหุ้นตามบัญชี (Book Value Approach)<br />

2. วิธีปรับปรุงมูลค่าตามบัญชี (Adjusted Book Value Approach)<br />

3. วิธีมูลค่าหุ้นตามราคาตลาด (Market Value Approach)<br />

4. วิธีอัตราส่วนราคาต่อมูลค่าตามบัญชี (Price to Book Value Ratio Approach: P/BV Ratio)<br />

5. วิธีอัตราส่วนราคาต่อกําไรต่อหุ้น (Price to Earnings Ratio Approach: P/E Ratio)<br />

6. วิธีมูลค่าปัจจุบันสุทธิของกระแสเงินสด (Discounted Cash Flow Approach: DCF)<br />

หลังจากที่ได้ศึกษาข้อมูล และเอกสารของ DEVA รวมทั้งข้อมูลอื่นๆ ที่เกี่ยวข้องแล้ว ที่ปรึกษาทางการเงินอิสระ<br />

สามารถสรุปความเห็นเกี่ยวกับความเหมาะสมของราคาซื้อหุ้นสามัญของ DEVA ได้ดังนี้<br />

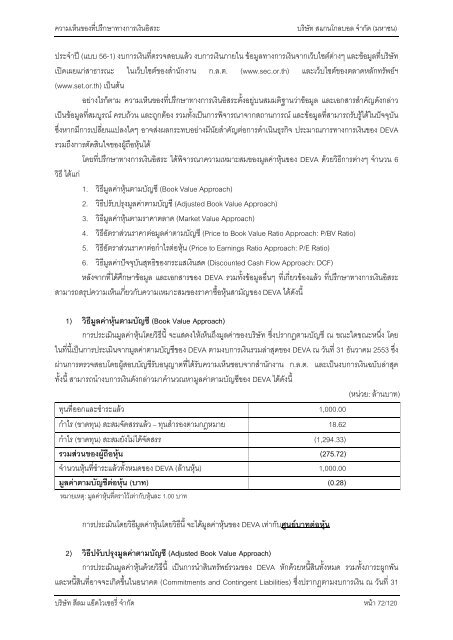

1) วิธีมูลค่าหุ้นตามบัญชี (Book Value Approach)<br />

การประเมินมูลค่าหุ้นโดยวิธีนี้ จะแสดงให้เห็นถึงมูลค่าของบริษัท ซึ่งปรากฏตามบัญชี ณ ขณะใดขณะหนึ่ง โดย<br />

ในที่นี้เป็นการประเมินจากมูลค่าตามบัญชีของ DEVA ตามงบการเงินรวมล่าสุดของ DEVA ณ วันที่ 31 ธันวาคม 2553 ซึ่ง<br />

ผ่านการตรวจสอบโดยผู้สอบบัญชีรับอนุญาตที่ได้รับความเห็นชอบจากสํานักงาน ก.ล.ต. และเป็นงบการเงินฉบับล่าสุด<br />

ทั้งนี้ สามารถนํางบการเงินดังกล่าวมาคํานวณหามูลค่าตามบัญชีของ DEVA ได้ดังนี้<br />

(หน่วย: ล้านบาท)<br />

ทุนที่ออกและชําระแล้ว 1,000.00<br />

กําไร (ขาดทุน) สะสมจัดสรรแล้ว – ทุนสํารองตามกฎหมาย 18.62<br />

กําไร (ขาดทุน) สะสมยังไม่ได้จัดสรร (1,294.33)<br />

รวมส่วนของผู้ถือหุ้น (275.72)<br />

จํานวนหุ้นที่ชําระแล้วทั้งหมดของ DEVA (ล้านหุ้น) 1,000.00<br />

มูลค่าตามบัญชีต่อหุ้น (บาท) (0.28)<br />

หมายเหตุ: มูลค่าหุ้นที่ตราไว้เท่ากับหุ้นละ 1.00 บาท<br />

การประเมินโดยวิธีมูลค่าหุ้นโดยวิธีนี้ จะได้มูลค่าหุ้นของ DEVA เท่ากับศูนย์บาทต่อหุ้น<br />

2) วิธีปรับปรุงมูลค่าตามบัญชี (Adjusted Book Value Approach)<br />

การประเมินมูลค่าหุ้นด้วยวิธีนี้ เป็นการนําสินทรัพย์รวมของ DEVA หักด้วยหนี้สินทั้งหมด รวมทั้งภาระผูกพัน<br />

และหนี้สินที่อาจจะเกิดขึ้นในอนาคต (Commitments and Contingent Liabilities) ซึ่งปรากฏตามงบการเงิน ณ วันที่ 31<br />

บริษัท สีลม แอ๊ดไวเซอรี่ จํากัด หน้า 72/120