den 3 - Boligselskabernes Landsforening

den 3 - Boligselskabernes Landsforening

den 3 - Boligselskabernes Landsforening

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

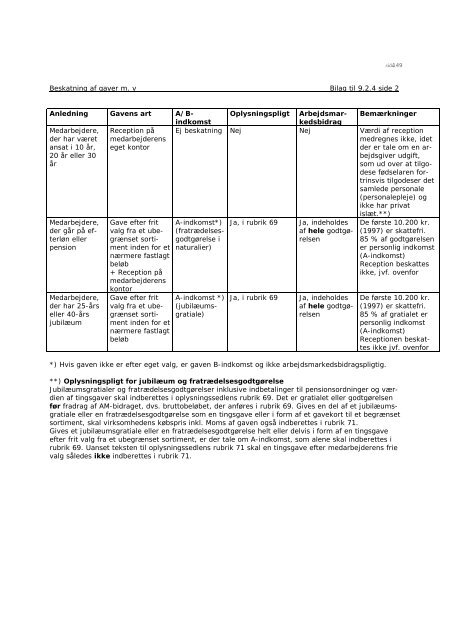

Beskatning af gaver m. v Bilag til 9.2.4 side 2<br />

Anledning Gavens art A/B-<br />

Oplysningspligt Arbejdsmar- Bemærkninger<br />

indkomstkedsbidrag<br />

Medarbejdere, Reception på Ej beskatning Nej Nej Værdi af reception<br />

der har været medarbejderens<br />

medregnes ikke, idet<br />

ansat i 10 år, eget kontor<br />

der er tale om en ar-<br />

20 år eller 30<br />

bejdsgiver udgift,<br />

år<br />

som ud over at tilgodese<br />

fødselaren fortrinsvis<br />

tilgodeser det<br />

samlede personale<br />

(personalepleje) og<br />

ikke har privat<br />

islæt.**)<br />

Medarbejdere, Gave efter frit A-indkomst*) Ja, i rubrik 69 Ja, indeholdes De første 10.200 kr.<br />

der går på ef- valg fra et ube(fratrædelses- af hele godtgø- (1997) er skattefri.<br />

terløn eller grænsetsortigodtgørelse i<br />

relsen<br />

85 % af godtgørelsen<br />

pension ment in<strong>den</strong> for et naturalier)<br />

er personlig indkomst<br />

nærmere fastlagt<br />

(A-indkomst)<br />

beløb<br />

Reception beskattes<br />

+ Reception på<br />

medarbejderens<br />

kontor<br />

ikke, jvf. ovenfor<br />

Medarbejdere, Gave efter frit A-indkomst *) Ja, i rubrik 69 Ja, indeholdes De første 10.200 kr.<br />

der har 25-års valg fra et ube(jubilæums- af hele godtgø- (1997) er skattefri.<br />

eller 40-års grænsetsortigratiale)relsen 85 % af gratialet er<br />

jubilæum ment in<strong>den</strong> for et<br />

personlig indkomst<br />

nærmere fastlagt<br />

(A-indkomst)<br />

beløb<br />

Receptionen beskattes<br />

ikke jvf. ovenfor<br />

*) Hvis gaven ikke er efter eget valg, er gaven B-indkomst og ikke arbejdsmarkedsbidragspligtig.<br />

side 149<br />

**) Oplysningspligt for jubilæum og fratrædelsesgodtgørelse<br />

Jubilæumsgratialer og fratrædelsesgodtgørelser inklusive indbetalinger til pensionsordninger og værdien<br />

af tingsgaver skal indberettes i oplysningssedlens rubrik 69. Det er gratialet eller godtgørelsen<br />

før fradrag af AM-bidraget, dvs. bruttobeløbet, der anføres i rubrik 69. Gives en del af et jubilæumsgratiale<br />

eller en fratrædelsesgodtgørelse som en tingsgave eller i form af et gavekort til et begrænset<br />

sortiment, skal virksomhe<strong>den</strong>s købspris inkl. Moms af gaven også indberettes i rubrik 71.<br />

Gives et jubilæumsgratiale eller en fratrædelsesgodtgørelse helt eller delvis i form af en tingsgave<br />

efter frit valg fra et ubegrænset sortiment, er der tale om A-indkomst, som alene skal indberettes i<br />

rubrik 69. Uanset teksten til oplysningssedlens rubrik 71 skal en tingsgave efter medarbejderens frie<br />

valg således ikke indberettes i rubrik 71.