GFKL Financial Services AG

GFKL Financial Services AG

GFKL Financial Services AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

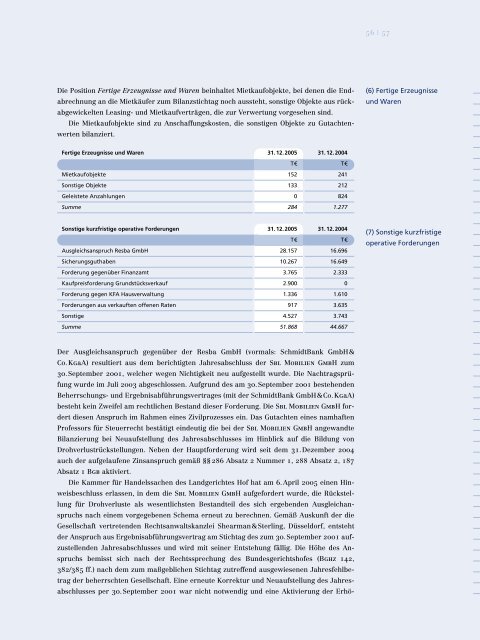

Die Position Fertige Erzeugnisse und Waren beinhaltet Mietkaufobjekte, bei denen die Endabrechnung<br />

an die Mietkäufer zum Bilanzstichtag noch aussteht, sonstige Objekte aus rückabgewickelten<br />

Leasing- und Mietkaufverträgen, die zur Verwertung vorgesehen sind.<br />

Die Mietkaufobjekte sind zu Anschaffungskosten, die sonstigen Objekte zu Gutachtenwerten<br />

bilanziert.<br />

Fertige Erzeugnisse und Waren 31. 12. 2005 31. 12. 2004<br />

T€ T€<br />

Mietkaufobjekte 152 241<br />

Sonstige Objekte 133 212<br />

Geleistete Anzahlungen 0 824<br />

Summe 284 1.277<br />

Sonstige kurzfristige operative Forderungen 31. 12. 2005 31. 12. 2004<br />

T€ T€<br />

Ausgleichsanspruch Resba GmbH 28.157 16.696<br />

Sicherungsguthaben 10.267 16.649<br />

Forderung gegenüber Finanzamt 3.765 2.333<br />

Kaufpreisforderung Grundstücksverkauf 2.900 0<br />

Forderung gegen KFA Hausverwaltung 1.336 1.610<br />

Forderungen aus verkauften offenen Raten 917 3.635<br />

Sonstige 4.527 3.743<br />

Summe 51.868 44.667<br />

Der Ausgleichsanspruch gegenüber der Resba GmbH (vormals: SchmidtBank GmbH&<br />

Co. KgaA) resultiert aus dem berichtigten Jahresabschluss der Sbl Mobilien GmbH zum<br />

30.September 2001, welcher wegen Nichtigkeit neu aufgestellt wurde. Die Nachtragsprüfung<br />

wurde im Juli 2003 abgeschlossen. Aufgrund des am 30.September 2001 bestehenden<br />

Beherrschungs- und Ergebnisabführungsvertrages (mit der SchmidtBank GmbH &Co.KgaA)<br />

besteht kein Zweifel am rechtlichen Bestand dieser Forderung. Die Sbl Mobilien GmbH fordert<br />

diesen Anspruch im Rahmen eines Zivilprozesses ein. Das Gutachten eines namhaften<br />

Professors für Steuerrecht bestätigt eindeutig die bei der Sbl Mobilien GmbH angewandte<br />

Bilanzierung bei Neuaufstellung des Jahresabschlusses im Hinblick auf die Bildung von<br />

Drohverlustrückstellungen. Neben der Hauptforderung wird seit dem 31.Dezember 2004<br />

auch der aufgelaufene Zinsanspruch gemäß §§286 Absatz 2 Nummer 1, 288 Absatz 2, 187<br />

Absatz 1 Bgb aktiviert.<br />

Die Kammer für Handelssachen des Landgerichtes Hof hat am 6. April 2005 einen Hinweisbeschluss<br />

erlassen, in dem die Sbl Mobilien GmbH aufgefordert wurde, die Rückstellung<br />

für Drohverluste als wesentlichsten Bestandteil des sich ergebenden Ausgleichanspruchs<br />

nach einem vorgegebenen Schema erneut zu berechnen. Gemäß Auskunft der die<br />

Gesellschaft vertretenden Rechtsanwaltskanzlei Shearman &Sterling, Düsseldorf, entsteht<br />

der Anspruch aus Ergebnisabführungsvertrag am Stichtag des zum 30.September 2001 aufzustellenden<br />

Jahresabschlusses und wird mit seiner Entstehung fällig. Die Höhe des Anspruchs<br />

bemisst sich nach der Rechtssprechung des Bundesgerichtshofes (Bghz 142,<br />

382/385 ff.) nach dem zum maßgeblichen Stichtag zutreffend ausgewiesenen Jahresfehlbetrag<br />

der beherrschten Gesellschaft. Eine erneute Korrektur und Neuaufstellung des Jahresabschlusses<br />

per 30.September 2001 war nicht notwendig und eine Aktivierung der Erhö-<br />

56 | 57<br />

(6) Fertige Erzeugnisse<br />

und Waren<br />

(7) Sonstige kurzfristige<br />

operative Forderungen