GFKL Financial Services AG

GFKL Financial Services AG

GFKL Financial Services AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

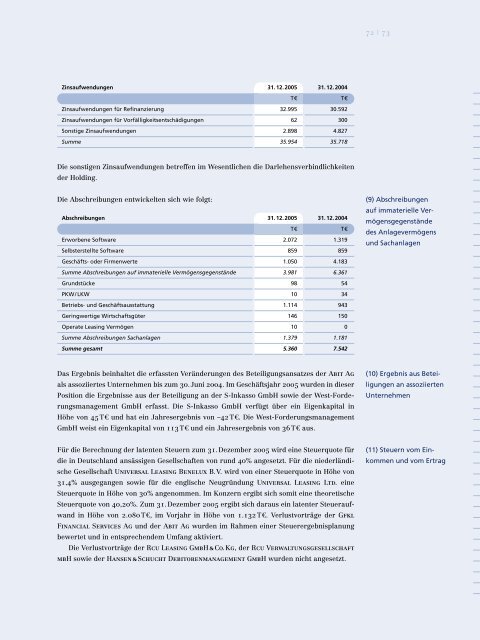

Zinsaufwendungen 31. 12. 2005 31. 12. 2004<br />

T€ T€<br />

Zinsaufwendungen für Refinanzierung 32.995 30.592<br />

Zinsaufwendungen für Vorfälligkeitsentschädigungen 62 300<br />

Sonstige Zinsaufwendungen 2.898 4.827<br />

Summe 35.954 35.718<br />

Die sonstigen Zinsaufwendungen betreffen im Wesentlichen die Darlehensverbindlichkeiten<br />

der Holding.<br />

Die Abschreibungen entwickelten sich wie folgt:<br />

Abschreibungen 31. 12. 2005 31. 12. 2004<br />

T€ T€<br />

Erworbene Software 2.072 1.319<br />

Selbsterstellte Software 859 859<br />

Geschäfts- oder Firmenwerte 1.050 4.183<br />

Summe Abschreibungen auf immaterielle Vermögensgegenstände 3.981 6.361<br />

Grundstücke 98 54<br />

PKW/ LKW 10 34<br />

Betriebs- und Geschäftsausstattung 1.114 943<br />

Geringwertige Wirtschaftsgüter 146 150<br />

Operate Leasing Vermögen 10 0<br />

Summe Abschreibungen Sachanlagen 1.379 1.181<br />

Summe gesamt 5.360 7.542<br />

Das Ergebnis beinhaltet die erfassten Veränderungen des Beteiligungsansatzes der Abit Ag<br />

als assoziiertes Unternehmen bis zum 30.Juni 2004. Im Geschäftsjahr 2005 wurden in dieser<br />

Position die Ergebnisse aus der Beteiligung an der S-Inkasso GmbH sowie der West-Forderungsmanagement<br />

GmbH erfasst. Die S-Inkasso GmbH verfügt über ein Eigenkapital in<br />

Höhe von 45 T€ und hat ein Jahresergebnis von –42 T€. Die West-Forderungsmanagement<br />

GmbH weist ein Eigenkapital von 113 T€ und ein Jahresergebnis von 36 T€ aus.<br />

Für die Berechnung der latenten Steuern zum 31.Dezember 2005 wird eine Steuerquote für<br />

die in Deutschland ansässigen Gesellschaften von rund 40% angesetzt. Für die niederländische<br />

Gesellschaft Universal Leasing Benelux B.V. wird von einer Steuerquote in Höhe von<br />

31,4% ausgegangen sowie für die englische Neugründung Universal Leasing Ltd. eine<br />

Steuerquote in Höhe von 30% angenommen. Im Konzern ergibt sich somit eine theoretische<br />

Steuerquote von 40,20%. Zum 31.Dezember 2005 ergibt sich daraus ein latenter Steueraufwand<br />

in Höhe von 2.080T€, im Vorjahr in Höhe von 1.132T€. Verlustvorträge der Gfkl<br />

<strong>Financial</strong> <strong>Services</strong> Ag und der Abit Ag wurden im Rahmen einer Steuerergebnisplanung<br />

bewertet und in entsprechendem Umfang aktiviert.<br />

Die Verlustvorträge der Rcu Leasing GmbH & Co.Kg, der Rcu Verwaltungsgesellschaft<br />

mbH sowie der Hansen & Schucht Debitorenmanagement GmbH wurden nicht angesetzt.<br />

72 | 73<br />

(9) Abschreibungen<br />

auf immaterielle Vermögensgegenstände<br />

des Anlagevermögens<br />

und Sachanlagen<br />

(10) Ergebnis aus Beteiligungen<br />

an assoziierten<br />

Unternehmen<br />

(11) Steuern vom Einkommen<br />

und vom Ertrag