You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

INFORME TRIBUTARIO<br />

PATRE<br />

Presión de aportaciones y tributos sobre la remuneración<br />

El PATRE es un indicador diseñado por Análisis Tributario con el propósito de determinar tanto la<br />

incidencia directa (Impuesto a la Renta, Impuesto Extraordinario de Solidaridad, Aportes a<br />

ESSALUD, ONP-Pensiones y AFP), como la indirecta (Impuesto General a las Ventas e Impuesto<br />

Selectivo al Consumo), así como la incidencia de los tributos municipales (arbitrios de limpieza<br />

pública, de parques y jardines públicos y serenazgo) y de los tributos y aportes que recaen o<br />

repercuten sobre las remuneraciones de los trabajadores.<br />

El PATRE toma como referencia la Canasta de Precios Aele –en esta<br />

oportunidad hemos realizado el estudio respecto a octubre de 1999,<br />

2000 y 2001– sobre la base de una remuneración promedio mensual<br />

de S/. 2,800.00.<br />

Diversos puntos de vista, algunos contradictorios, confluyen en la<br />

apreciación de la incidencia de tributos y aportaciones sobre las remuneraciones.<br />

De hecho, en cuanto a los tributos, es básica la distinción<br />

entre un impuesto, respecto al cual el contribuyente no recibe directamente<br />

el beneficio de su pago sino que representa un abono a la caja<br />

fiscal para que el Gobierno disponga el destino de los fondos; una tasa<br />

la que se paga por la prestación por parte del Estado de un servicio<br />

distinguible e individualizable en el contribuyente y, finalmente, una contribución<br />

que se trata de un pago realizado a consecuencia de la realización<br />

de obras públicas o actividades estatales. Ejemplo del primero es<br />

el Impuesto a la Renta, de la segunda, los arbitrios de limpieza pública<br />

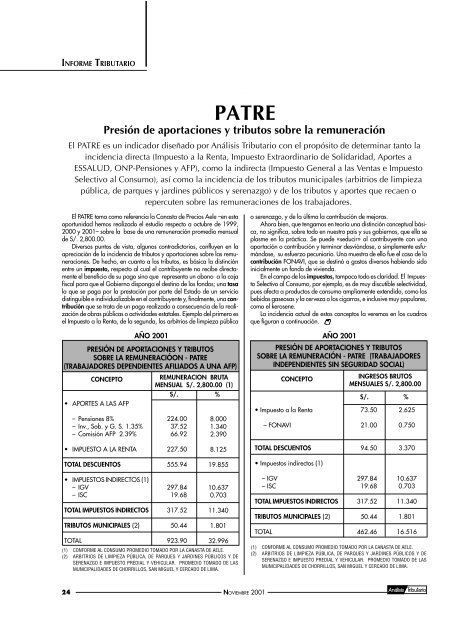

AÑO 2001<br />

PRESIÓN DE APORTACIONES Y TRIBUTOS<br />

SOBRE LA REMUNERACIÓON - PATRE<br />

(TRABAJADORES DEPENDIENTES AFILIADOS A UNA AFP)<br />

CONCEPTO<br />

REMUNERACION BRUTA<br />

MENSUAL S/. 2,800.00 (1)<br />

S/. %<br />

• APORTES A LAS AFP<br />

– Pensiones 8%<br />

– Inv., Sob. y G. S. 1.35%<br />

– Comisión AFP 2.39%<br />

224.00<br />

37.52<br />

66.92<br />

8.000<br />

1.340<br />

2.390<br />

o serenazgo, y de la última la contribución de mejoras.<br />

Ahora bien, que tengamos en teoría una distinción conceptual básica,<br />

no significa, sobre todo en nuestro país y sus gobiernos, que ella se<br />

plasme en la práctica. Se puede «seducir» al contribuyente con una<br />

aportación o contribución y terminar desviándose, o simplemente esfumándose,<br />

su esfuerzo pecuniario. Una muestra de ello fue el caso de la<br />

contribución FONAVI, que se destinó a gastos diversos habiendo sido<br />

inicialmente un fondo de vivienda.<br />

En el campo de los impuestos, tampoco todo es claridad. El Impuesto<br />

Selectivo al Consumo, por ejemplo, es de muy discutible selectividad,<br />

pues afecta a productos de consumo ampliamente extendido, como las<br />

bebidas gaseosas y la cerveza o los cigarros, e inclusive muy populares,<br />

como el kerosene.<br />

La incidencia actual de estos conceptos la veremos en los cuadros<br />

que figuran a continuación.<br />

AÑO 2001<br />

PRESIÓN DE APORTACIONES Y TRIBUTOS<br />

SOBRE LA REMUNERACIÓN - PATRE (TRABAJADORES<br />

INDEPENDIENTES SIN SEGURIDAD SOCIAL)<br />

CONCEPTO<br />

• Impuesto a la Renta<br />

– FONAVI<br />

INGRESOS BRUTOS<br />

MENSUALES S/. 2,800.00<br />

S/. %<br />

73.50<br />

21.00<br />

2.625<br />

0.750<br />

• IMPUESTO A LA RENTA<br />

227.50<br />

8.125<br />

TOTAL DESCUENTOS<br />

94.50<br />

3.370<br />

TOTAL DESCUENTOS<br />

555.94<br />

19.855<br />

• Impuestos indirectos (1)<br />

• IMPUESTOS INDIRECTOS (1)<br />

– IGV<br />

– ISC<br />

TOTAL IMPUESTOS INDIRECTOS<br />

TRIBUTOS MUNICIPALES (2)<br />

297.84<br />

19.68<br />

317.52<br />

50.44<br />

10.637<br />

0.703<br />

11.340<br />

1.801<br />

TOTAL<br />

923.90 32.996<br />

(1) CONFORME AL CONSUMO PROMEDIO TOMADO POR LA CANASTA DE <strong>AELE</strong>.<br />

(2) ARBITRIOS DE LIMPIEZA PÚBLICA, DE PARQUES Y JARDINES PÚBLICOS Y DE<br />

SERENAZGO E IMPUESTO PREDIAL Y VEHICULAR. PROMEDIO TOMADO DE LAS<br />

MUNICIPALIDADES DE CHORRILLOS, SAN MIGUEL Y CERCADO DE LIMA.<br />

– IGV<br />

– ISC<br />

TOTAL IMPUESTOS INDIRECTOS<br />

TRIBUTOS MUNICIPALES (2)<br />

TOTAL<br />

297.84<br />

19.68<br />

317.52<br />

50.44<br />

462.46<br />

10.637<br />

0.703<br />

11.340<br />

1.801<br />

16.516<br />

(1) CONFORME AL CONSUMO PROMEDIO TOMADO POR LA CANASTA DE <strong>AELE</strong>.<br />

(2) ARBITRIOS DE LIMPIEZA PÚBLICA, DE PARQUES Y JARDINES PÚBLICOS Y DE<br />

SERENAZGO E IMPUESTO PREDIAL Y VEHICULAR. PROMEDIO TOMADO DE LAS<br />

MUNICIPALIDADES DE CHORRILLOS, SAN MIGUEL Y CERCADO DE LIMA.<br />

24<br />

NOVIEMBRE 2001