Comunicazione_AIMAG SpA - Scienze politiche

Comunicazione_AIMAG SpA - Scienze politiche

Comunicazione_AIMAG SpA - Scienze politiche

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

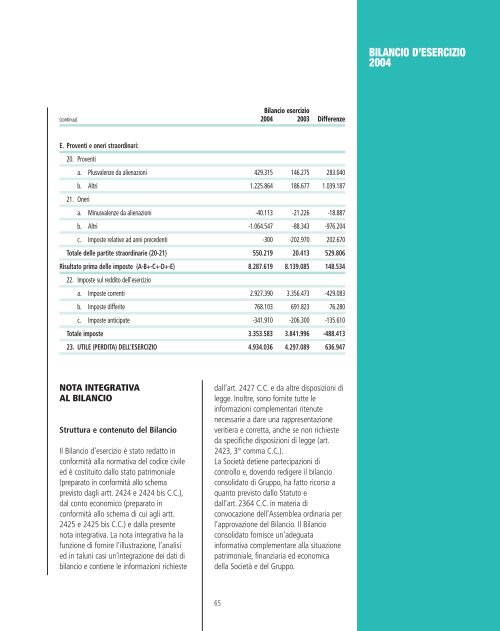

BILANCIO D’ESERCIZIO<br />

2004<br />

Bilancio esercizio<br />

(continua) 2004 2003 Differenze<br />

E. Proventi e oneri straordinari:<br />

20. Proventi<br />

a. Plusvalenze da alienazioni 429.315 146.275 283.040<br />

b. Altri 1.225.864 186.677 1.039.187<br />

21. Oneri<br />

a. Minusvalenze da alienazioni -40.113 -21.226 -18.887<br />

b. Altri -1.064.547 -88.343 -976.204<br />

c. Imposte relative ad anni precedenti -300 -202.970 202.670<br />

Totale delle partite straordinarie (20-21) 550.219 20.413 529.806<br />

Risultato prima delle imposte (A-B+-C+-D+-E) 8.287.619 8.139.085 148.534<br />

22. Imposte sul reddito dell’esercizio<br />

a. Imposte correnti 2.927.390 3.356.473 -429.083<br />

b. Imposte differite 768.103 691.823 76.280<br />

c. Imposte anticipate -341.910 -206.300 -135.610<br />

Totale imposte 3.353.583 3.841.996 -488.413<br />

23. UTILE (PERDITA) DELL’ESERCIZIO 4.934.036 4.297.089 636.947<br />

NOTA INTEGRATIVA<br />

AL BILANCIO<br />

Struttura e contenuto del Bilancio<br />

Il Bilancio d’esercizio è stato redatto in<br />

conformità alla normativa del codice civile<br />

ed è costituito dallo stato patrimoniale<br />

(preparato in conformità allo schema<br />

previsto dagli artt. 2424 e 2424 bis C.C.),<br />

dal conto economico (preparato in<br />

conformità allo schema di cui agli artt.<br />

2425 e 2425 bis C.C.) e dalla presente<br />

nota integrativa. La nota integrativa ha la<br />

funzione di fornire l’illustrazione, l’analisi<br />

ed in taluni casi un’integrazione dei dati di<br />

bilancio e contiene le informazioni richieste<br />

dall’art. 2427 C.C. e da altre disposizioni di<br />

legge. Inoltre, sono fornite tutte le<br />

informazioni complementari ritenute<br />

necessarie a dare una rappresentazione<br />

veritiera e corretta, anche se non richieste<br />

da specifiche disposizioni di legge (art.<br />

2423, 3° comma C.C.).<br />

La Società detiene partecipazioni di<br />

controllo e, dovendo redigere il bilancio<br />

consolidato di Gruppo, ha fatto ricorso a<br />

quanto previsto dallo Statuto e<br />

dall’art. 2364 C.C. in materia di<br />

convocazione dell’Assemblea ordinaria per<br />

l’approvazione del Bilancio. Il Bilancio<br />

consolidato fornisce un’adeguata<br />

informativa complementare alla situazione<br />

patrimoniale, finanziaria ed economica<br />

della Società e del Gruppo.<br />

65