Bilancio Consolidato - Benetton Group

Bilancio Consolidato - Benetton Group

Bilancio Consolidato - Benetton Group

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Note<br />

esplicative<br />

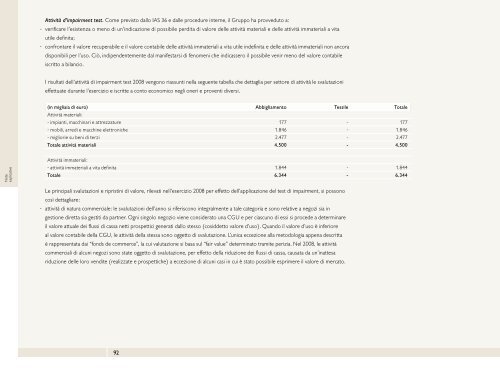

Attività d’impairment test. Come previsto dallo IAS 36 e dalle procedure interne, il Gruppo ha provveduto a:<br />

- verificare l’esistenza o meno di un’indicazione di possibile perdita di valore delle attività materiali e delle attività immateriali a vita<br />

utile definita;<br />

- confrontare il valore recuperabile e il valore contabile delle attività immateriali a vita utile indefinita e delle attività immateriali non ancora<br />

disponibili per l’uso. Ciò, indipendentemente dal manifestarsi di fenomeni che indicassero il possibile venir meno del valore contabile<br />

iscritto a bilancio.<br />

I risultati dell’attività di impairment test 2008 vengono riassunti nella seguente tabella che dettaglia per settore di attività le svalutazioni<br />

effettuate durante l’esercizio e iscritte a conto economico negli oneri e proventi diversi.<br />

(in migliaia di euro) Abbigliamento Tessile Totale<br />

Attività materiali:<br />

- impianti, macchinari e attrezzature 177 - 177<br />

- mobili, arredi e macchine elettroniche 1.846 - 1.846<br />

- migliorie su beni di terzi 2.477 - 2.477<br />

Totale attività materiali 4.500 - 4.500<br />

Attività immateriali:<br />

- attività immateriali a vita definita 1.844 - 1.844<br />

Totale 6.344 - 6.344<br />

Le principali svalutazioni e ripristini di valore, rilevati nell’esercizio 2008 per effetto dell’applicazione del test di impairment, si possono<br />

così dettagliare:<br />

- attività di natura commerciale: le svalutazioni dell’anno si riferiscono integralmente a tale categoria e sono relative a negozi sia in<br />

gestione diretta sia gestiti da partner. Ogni singolo negozio viene considerato una CGU e per ciascuno di essi si procede a determinare<br />

il valore attuale dei flussi di cassa netti prospettici generati dallo stesso (cosiddetto valore d’uso). Quando il valore d’uso è inferiore<br />

al valore contabile della CGU, le attività della stessa sono oggetto di svalutazione. L’unica eccezione alla metodologia appena descritta<br />

è rappresentata dai “fonds de commerce”, la cui valutazione si basa sul “fair value” determinato tramite perizia. Nel 2008, le attività<br />

commerciali di alcuni negozi sono state oggetto di svalutazione, per effetto della riduzione dei flussi di cassa, causata da un’inattesa<br />

riduzione delle loro vendite (realizzate e prospettiche) a eccezione di alcuni casi in cui è stato possibile esprimere il valore di mercato.<br />

92