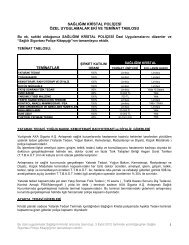

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

AXA > <strong>2009</strong> Y›l› <strong>Faaliyet</strong> <strong>Raporu</strong><br />

Baz› ülke ekonomilerinin kamu maliyesindeki bozulmalar “toparlanman›n<br />

bafllad›¤›” yönündeki tahminleri ve de¤erlendirmeleri gölgeliyor. Dünyan›n<br />

iki y›ld›r bo¤ufltu¤u küresel krizde sular hala durulmufl de¤il.<br />

IMF’nin son yay›mlad›¤› “Finansal ‹stikrar <strong>Raporu</strong>”nda yapt›¤› flu tespit<br />

ve uyar› önemli:<br />

“Finans sistemindeki kurtarma çal›flmalar› mali canland›rma paketleri<br />

neticesinde riskin kamu bilançolar›na aktar›lmas›, ülkelerin ihraç etti¤i<br />

rekor düzeydeki tahvillerin faiz oranlar›n› yükselmeye zorlayabilece¤i ve<br />

daha yeni bafllayan düzelme sürecine zarar verebilece¤i yönünde<br />

kayg›lara sebep oldu. Bu ba¤lamda, kredi kapasitesi özel sektörün en<br />

mütevaz› düzeydeki taleplerini dahi karfl›lamakta zorlanabilir ve kamu<br />

maliyesindeki bozulma ülkelerin kredi itibar›n› düflürebilir. Ülkeler, finans<br />

sektörüne yönelik istikrar politikalar›n› ve ba¤lant›l› yükümlülükleri dikkate<br />

alan orta vadeli mali konsolidasyon planlar› haz›rlayarak bu riski<br />

hafifletmelidir.”<br />

Bu krizi en aza indirgemek yolunda ülkeler çeflitli yöntemlere baflvurdu.<br />

Bunlar;<br />

•<br />

•<br />

•<br />

•<br />

Finansal sektör bilançolar›n›n onar›lmas›, yani bankalar›n yeniden<br />

sermayelendirilmesi ve bilançolar›n temizlenmesine yönelik güçlü<br />

eylemler oldu. Bu, kredi piyasalar›n›n yeniden faaliyete geçmesi ve<br />

küresel ekonominin tekrar ifllemeye bafllamas› aç›s›ndan hayati önem<br />

tafl›yordu. Bu yap›lamad›kça, talebi geri getirme çabalar› büyük olas›l›kla<br />

baflar›s›z kalacakt›.<br />

Para politikas› deste¤inin öneminin kavranmas› ve bu deste¤in yurtiçi<br />

koflullara en uygun biçimde tasarlanmas›.<br />

<strong>2009</strong> ve 2010’da ekonomik canlanmay› sa¤lamak için küresel düzeyde<br />

mali önlemler al›nmas›. Geliflmifl hem de geliflmekte olan ülkeler<br />

aras›nda yeterli mali olanaklar› bulunanlar›n bunlar› talebi art›rmak için<br />

kullanmaya davet edilmesi istendi. Di¤er yandan kriz, ekonominin<br />

kötüledi¤i dönemlerde konjonktürel mali politika izlenmesine izin verecek<br />

mali olanaklar›n önemini vurgulad›. Ço¤u ülke <strong>2009</strong>’da canland›rma<br />

için mali önlemler ald›; flimdi bu önlemlerin 2010’da da sürdürülmesi<br />

gerekiyor.<br />

Resmi uluslararas› finansman›n önemli ölçüde artt›r›lmas›. Özellikle<br />

yükselmekte olan piyasalar ve düflük gelirli ülkeler üzerindeki bask›lar›n<br />

hafifletilmesi için gerekli olan bu önlemle ilgili olarak Yirmiler Grubu’nun<br />

(G-20) liderleri Nisan <strong>2009</strong>’da IMF’nin normal kapasitesini 750 milyar<br />

dolara ulaflacak flekilde üç misline ç›kard›. Bunun sonucu olarak<br />

IMF’nin düflük gelirli ülkelere verilen imtiyazl› kredilere iliflkin kaynaklar›<br />

en az iki misline ç›karken likidite de 250 milyar dolar tutar›nda art›fl<br />

oldu. Bu önlemler IMF’nin politika dan›flmanl›¤›n› yürüten Uluslararas›<br />

Para ve Finans Komitesi (International Monetary and Finance Committee<br />

– IMFC) taraf›ndan onayland›. Güven art›fl› sa¤layan bu taahhüdün<br />

ulusal düzeyde uygulanacak eylemlerle desteklenmesi gerekiyor.<br />

Avrupa’dan gelen haberler “risklerin kamu bilançolar›na aktar›ld›¤›n›”<br />

alenen gösteriyor. Bu yüzdendir ki, baz› ülkeler için 2010 y›l› geride<br />

b›rakt›¤›m›z <strong>2009</strong>’dan daha çetin olabilir.<br />

Avrupa s›k›nt›l›. ‹lk önemli sinyal Yunanistan’dan gelmiflti. ABD’nin<br />

durumu pek iç aç›c› de¤il. ‹spanya, Portekiz, ‹talya gibi ülkelerde ciddi<br />

sorunlar ortaya ç›kt›. Japonya ise kamu kesiminin iç ve d›fl borç<br />

stokunun meydana getirdi¤i tedirginlikle gündemde.<br />

Bütçe aç›klar›n› kapatma endiflesi ülkeleri yeni tedbirlere sevk ediyor.<br />

Ek vergilerden yat›r›mlar› durdurmaya, kamu çal›flanlar›ndan maafl<br />

kesintisine kadar. Baz›lar› da, durgunluk korkusuyla bu tür tedbirleri<br />

almakla almamak aras›nda gel-git yafl›yor.<br />

Dünya Bankas›’n›n son raporundaki tespitler ise afla¤›daki flekilde<br />

özetleniyor;<br />

•<br />

•<br />

•<br />

•<br />

•<br />

•<br />

Krizin en kötü zaman› geride kald›. Küresel bir iyileflme gözlense bile<br />

toparlanma yavafl gidiyor. K›r›lganl›k noktalar› hala mevcut.<br />

Kriz sonucunda oluflan kay›plar›n telafisi zaman alacak. Bu süre 5-10<br />

y›l sürebilir.<br />

Fakir ülkeler krizden en fazla yara alanlar oldu. Günde 1,25 dolar›n<br />

afla¤›s›ndaki gelirle yaflayanlar›n say›s›na 64 milyon kifli eklendi.<br />

Önümüzdeki 5-10 y›l içinde risk alg›lamas› artacak. Finans sisteminde<br />

düzenlemeler giderek yo¤unlaflacak. Geliflen piyasalara yönelen d›fl<br />

fonlar›n maliyeti yükselecek.<br />

Geliflen ülkelere giderek azalacak d›fl kaynaklar nedeniyle iç piyasalar›n<br />

önemi artacak. Bu nedenle bölgesel finans merkezlerinin kurulmas›,<br />

yerel bankac›l›k sisteminin etkinlefltirilmesi önem tafl›yor.<br />

Krizden en fazla zarar gören co¤rafi bölge Avrupa ve Orta Asya.<br />

Özellikle bu bölgedeki bat›k kredilerin yüksekli¤i bankalar›n normal<br />

fonksiyonlar›n› yapmalar›n› engelliyor. Bu bölge tekrar resesyona girebilir.<br />

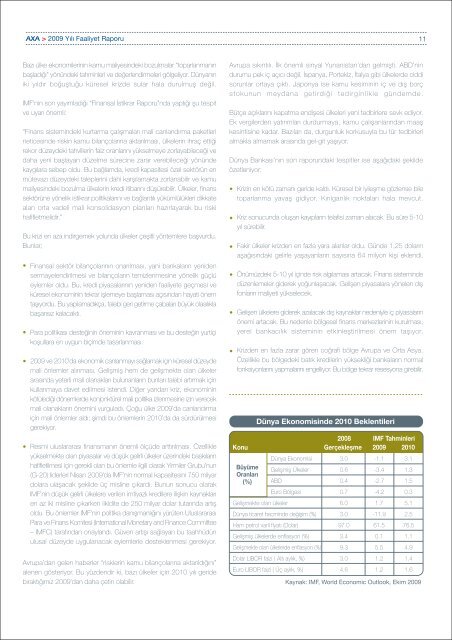

Dünya Ekonomisinde 2010 Beklentileri<br />

Konu<br />

2008<br />

Gerçekleflme<br />

Dünya Ekonomisi 3.0<br />

Büyüme<br />

Oranlar›<br />

Geliflmifl Ülkeler<br />

0.6<br />

(%) ABD<br />

0.4<br />

Euro Bölgesi<br />

0.7<br />

Geliflmekte olan ülkeler<br />

6.0<br />

Dünya ticaret hacminde de¤iflim (%) 3.0<br />

Ham petrol varil fiyat› (Dolar)<br />

97.0<br />

Geliflmifl ülkelerde enflasyon (%)<br />

3.4<br />

Geliflmekte olan ülkelerde enflasyon (%) 9.3<br />

Dolar LIBOR faizi ( Alt› ayl›k, %)<br />

3.0<br />

Euro LIBOR faizi ( Üç ayl›k, %)<br />

4.6<br />

IMF Tahminleri<br />

<strong>2009</strong> 2010<br />

-1.1 3.1<br />

-3.4 1.3<br />

-2.7 1.5<br />

-4.2 0.3<br />

1.7 5.1<br />

-11.9 2.5<br />

61.5 76.5<br />

0.1 1.1<br />

5.5 4.9<br />

1.2 1.4<br />

1.2 1.6<br />

Kaynak: IMF, World Economic Outlook, Ekim <strong>2009</strong><br />

11