Sprawozdanie Roczne 2007

Sprawozdanie Roczne 2007

Sprawozdanie Roczne 2007

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Financial Statements – Skonsolidowane <strong>Sprawozdanie</strong> Finansowe wg MSSF<br />

Noty (CIąG DALSZy)<br />

Raport na temat ryzyka (CIąG DALSZy)<br />

zarządzanie ryzykiem rynkowym w CEE<br />

Zarządzanie ryzykiem rynkowym w Banku BA-CA obejmuje zarówno działalność<br />

Banku w Wiedniu, jak i segmenty działalności spółek zależnych,<br />

zwłaszcza w Europie Środkowej i Wschodniej. Jednostki te posiadają własne,<br />

lokalne piony zarządzania ryzykiem i systemy raportowania do centralnego<br />

pionu „Strategicznego Zarządzania Ryzykiem” Banku. Ujednolicone<br />

procesy, metody i systemy limitowania zapewniają w całej Grupie<br />

kompleksowe zarządzanie ryzykiem, uwzględniające zarazem lokalne warunki<br />

rynkowe.<br />

W najważniejszych jednostkach (Czechy, Słowacja, Węgry, Bułgaria,<br />

Rosja, Turcja) wdrożono już na miejscu model analizy ryzyka „NoRISK”, a<br />

w przypadku pozostałych jednostek oddawany jest centralnie do dyspozycji<br />

dzienny raport na temat ryzyka. Aplikacja internetowa „ERCONIS” odnotowuje<br />

codzienne wyniki z działalności w zakresie treasury w Krajach<br />

Wykorzystanie limitów w obrębie ryzyka rynkowego kształtowało się średnio<br />

w <strong>2007</strong> roku na ok. 30%, lecz pod koniec roku uległo zwiększeniu z<br />

jednej storny przez integracje banku ATF Bank w Kazachstanie, a z drugiej<br />

przez zwiększoną dynamikę rynku do 66%. Nasze spółki zależne w<br />

CEE odpowiedzialne są tym samym za średnio prawie 50% ryzyka rynkowego<br />

całej Grupy. Ten stosunkowy wzsrot udziału CEE w ryzykach rynkowych<br />

Grupy sprowadza się do nabycia banku Yapi Kredi Bank w Trucji i<br />

banku ATF Bank w Kazachstanie.<br />

Dodatkowo, krótkoterminowa i długoterminowa sytuacja płynności naczych<br />

spółek zależnych, kierowana jest centralnie poprzez określone limity<br />

pozycji.<br />

194 <strong>Sprawozdanie</strong> <strong>Roczne</strong> <strong>2007</strong> · Bank Austria<br />

CEE. Dokonywany pomiar rozwoju naszych spółek-córek zawiera w znaczeniu<br />

założenia „Total Return” – oprócz udokumentowanych przychodów<br />

– również wynik oceny w zakresie inwestycji.<br />

W celu uniknięcia koncentracji ryzyka w pozycji ryzyka rynkowego, przede<br />

wszystkim w sytuacjach „zawężenia” rynku, stosowane są w naszych spółkach<br />

zależnych oprócz limitów Value-at-Risk, również limity pozycji odnoszące<br />

się do ryzyka walut obcych, odsetkowego i kapitałowego, jak i codziennie<br />

monitorowane. Natomiast monitoring dynamiki przychodów<br />

naszych jednostek zależnych dokonywany przy pomocy limitów Stop-Loss,<br />

uwidacznia bardzo wcześnie akumulację strat w danych pozycjach.<br />

Ta bliska w czasie i regularna analiza ryzyka rynkowego i przychodów<br />

umożliwia zintegrowane sterowanie Risk-Return w zakresie jednostek Treasury<br />

w naszych spółkach zależnych.<br />

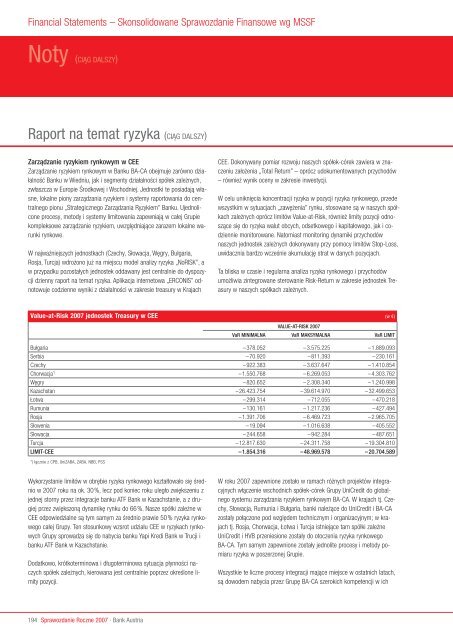

Value-at-Risk <strong>2007</strong> jednostek Treasury w CEE (w €)<br />

VaLUE-aT-RiSK <strong>2007</strong><br />

VaR minimaLna VaR maKSymaLna VaR LimiT<br />

Bułgaria –378.052 –3.575.225 –1.889.093<br />

Serbia –70.920 –811.393 –230.161<br />

Czechy –922.383 –3.637.647 –1.410.854<br />

Chorwacja *) –1.550.768 –6.269.053 –4.303.762<br />

Węgry –820.652 –2.308.340 –1.240.998<br />

Kazachstan –26.423.754 –39.614.970 –32.499.653<br />

Łotwa –299.314 –712.055 –470.218<br />

Rumunia –130.161 –1.217.236 –427.494<br />

Rosja –1.391.706 –6.469.723 –2.965.705<br />

Słowenia –19.094 –1.016.638 –405.552<br />

Słowacja –244.658 –942.284 –487.651<br />

Turcja –12.817.630 –24.311.758 –19.304.810<br />

LimiT-CEE –1.854.316 –48.969.578 –20.704.589<br />

*) łącznie z CPB, UniZABA, ZABA, NBB, PSS<br />

W roku <strong>2007</strong> zapewnione zostało w ramach różnych projektów integracyjnych<br />

włączenie wschodnich spółek-córek Grupy UniCredit do globalnego<br />

systemu zarządzania ryzykiem rynkowym BA-CA. W krajach tj. Czechy,<br />

Słowacja, Rumunia i Bułgaria, banki należące do UniCredit i BA-CA<br />

zostały połączone pod względem technicznym i organizacyjnym; w krajach<br />

tj. Rosja, Chorwacja, Łotwa i Turcja istniejące tam spółki zależne<br />

UniCredit i HVB przeniesione zostały do otoczenia ryzyka rynkowego<br />

BA-CA. Tym samym zapewnione zostały jednolite procesy i metody pomiaru<br />

ryzyka w poszerzonej Grupie.<br />

Wszystkie te liczne procesy integracji mające miejsce w ostatnich latach,<br />

są dowodem nabycia przez Grupę BA-CA szerokich kompetencji w ich