Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

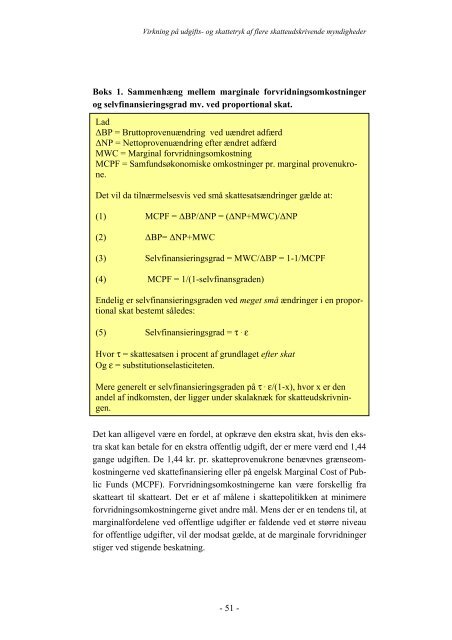

Virkning på udgifts- og skattetryk af flere skatteudskrivende myndighederBoks 1. Sammenhæng mellem marginale forvridning<strong>som</strong>kostningerog selvfinansieringsgrad mv. ved proportional skat.Lad∆BP = Bruttoprovenuændring ved uændret adfærd∆NP = Nettoprovenuændring efter ændret adfærdMWC = Marginal forvridning<strong>som</strong>kostningMCPF = Samfundsøkonomiske omkostninger pr. marginal provenukrone.Det vil da tilnærmelsesvis ved små skattesatsændringer gælde at:(1) MCPF = ∆BP/∆NP = (∆NP+MWC)/∆NP(2) ∆BP= ∆NP+MWC(3) Selvfinansieringsgrad = MWC/∆BP = 1-1/MCPF(4) MCPF = 1/(1-selvfinansgraden)Endelig er selvfinansieringsgraden ved meget små ændringer i en proportionalskat bestemt således:(5) Selvfinansieringsgrad = τ ּ εHvor τ = skattesatsen i procent af grundlaget efter skatOg ε = substitutionselasticiteten.Mere generelt er selvfinansieringsgraden på τ ּ ε/(1-x), hvor x er denandel af indkomsten, der ligger under skalaknæk for skatteudskrivningen.Det kan alligevel være en fordel, at opkræve den ekstra skat, hvis den ekstraskat kan betale for en ekstra offentlig udgift, der er mere værd end 1,44gange udgiften. De 1,44 kr. pr. skatteprovenukrone benævnes grænseomkostningerneved skattefinansiering eller på engelsk Marginal Cost of PublicFunds (MCPF). Forvridning<strong>som</strong>kostningerne kan være forskellig fraskatteart til skatteart. Det er et af målene i skattepolitikken at minimereforvridning<strong>som</strong>kostningerne givet andre mål. Mens der er en tendens til, atmarginalfordelene ved offentlige udgifter er faldende ved et større niveaufor offentlige udgifter, vil der modsat gælde, at de marginale forvridningerstiger ved stigende beskatning.- 51 -