Ausgabe 3/2007 - Gewerkschaft Öffentlicher Dienst

Ausgabe 3/2007 - Gewerkschaft Öffentlicher Dienst

Ausgabe 3/2007 - Gewerkschaft Öffentlicher Dienst

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Bundespensionskasse<br />

Die Autorin ist<br />

Vorstand der<br />

Bundespensionskasse.<br />

Quelle: Bundespensionskasse<br />

Finanzmarktentwicklung<br />

und VERANLAGUNG<br />

der Bundespensionskasse<br />

Trotz aller Schwankungen am Finanzmarkt zeigte dieVeranlagung<br />

der Bundespensionskasse auch letztes Jahr eine gute Performance.<br />

Text: Dr. Martha Oberndorfer<br />

Das Finanzmarktjahr 2006 – turbulent<br />

Das abgelaufene Jahr war von starken Preisschwankungen<br />

gekennzeichnet.Die Rentenmärkte erfuhren<br />

deutliche Zinsanstiege und tendierten seitwärts, die<br />

Aktienmärkte setzten die positive Entwicklung des<br />

Vorjahres fort.Die Geldmarktzinsen stiegen im Lauf<br />

des Jahres 2006 von 2,5 auf 3,8 Prozent, die Zinsen<br />

für Bundesanleihen stiegen von zirka 3 Prozent auf<br />

4,1 Prozent. Durch die steigenden Zinsen fielen die<br />

Kurse der Anleihen, was durch Kuponeinnahmen<br />

nicht ganz kompensiert wurde. Somit erzielten<br />

Staatsanleihen im Jahr 2006 einen Gesamtertrag<br />

nahe null. Die Börsenkurse hingegen stiegen kräftig,<br />

beispielsweise die europäischen Aktienmärkte um<br />

mehr als 15 Prozent. Die langfristige Performance<br />

der Bundespensionskasse liegt per Ende 2006 um<br />

mehr als 12 Prozentpunkte über dem Gesamtmarkt.<br />

Die negative Börsenentwicklung im Zeitraum 2000<br />

bis März 2003 war aufgrund der umsichtigen Risikopolitik<br />

für die Bundespensionskasse kaum spürbar.<br />

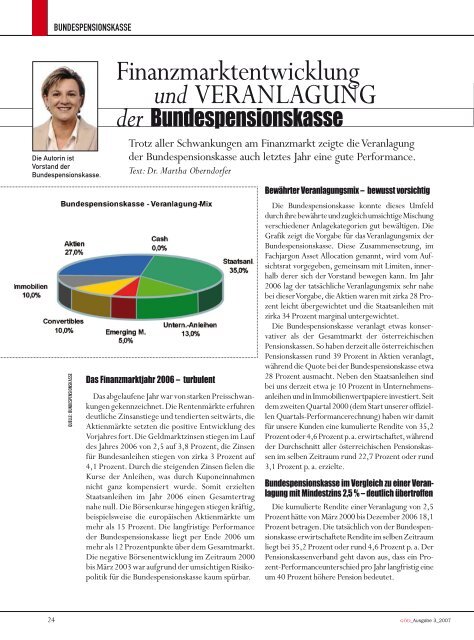

Bewährter Veranlagungsmix – bewusst vorsichtig<br />

Die Bundespensionskasse konnte dieses Umfeld<br />

durchihrebewährteundzugleichumsichtigeMischung<br />

verschiedener Anlagekategorien gut bewältigen. Die<br />

Grafik zeigt dieVorgabe für dasVeranlagungsmix der<br />

Bundespensionskasse. Diese Zusammensetzung, im<br />

Fachjargon Asset Allocation genannt, wird vom Aufsichtsrat<br />

vorgegeben, gemeinsam mit Limiten, innerhalb<br />

derer sich der Vorstand bewegen kann. Im Jahr<br />

2006 lag der tatsächliche Veranlagungsmix sehr nahe<br />

bei dieserVorgabe, dieAktien waren mit zirka 28 Prozent<br />

leicht übergewichtet und die Staatsanleihen mit<br />

zirka 34 Prozent marginal untergewichtet.<br />

Die Bundespensionskasse veranlagt etwas konservativer<br />

als der Gesamtmarkt der österreichischen<br />

Pensionskassen.So haben derzeit alle österreichischen<br />

Pensionskassen rund 39 Prozent in Aktien veranlagt,<br />

während die Quote bei der Bundespensionskasse etwa<br />

28 Prozent ausmacht. Neben den Staatsanleihen sind<br />

bei uns derzeit etwa je 10 Prozent in UnternehmensanleihenundinImmobilienwertpapiereinvestiert.Seit<br />

dem zweiten Quartal 2000 (dem Start unserer offiziellen<br />

Quartals-Performancerechnung) haben wir damit<br />

für unsere Kunden eine kumulierte Rendite von 35,2<br />

Prozentoder4,6Prozentp.a.erwirtschaftet,während<br />

der Durchschnitt aller österreichischen Pensionskassen<br />

im selben Zeitraum rund 22,7 Prozent oder rund<br />

3,1 Prozent p. a. erzielte.<br />

Bundespensionskasse im Vergleich zu einer Veranlagung<br />

mit Mindestzins 2,5 % – deutlich übertroffen<br />

Die kumulierte Rendite einerVeranlagung von 2,5<br />

Prozent hätte von März 2000 bis Dezember 2006 18,1<br />

Prozent betragen.Die tatsächlich von der BundespensionskasseerwirtschafteteRenditeimselbenZeitraum<br />

liegt bei 35,2 Prozent oder rund 4,6 Prozent p. a. Der<br />

Pensionskassenverband geht davon aus, dass ein Prozent-Performanceunterschied<br />

pro Jahr langfristig eine<br />

um 40 Prozent höhere Pension bedeutet.<br />

24 GÖD_<strong>Ausgabe</strong> 3_<strong>2007</strong>