Bericht der Eidgenössischen Finanzkontrolle (EFK) 2006 - SRG SSR

Bericht der Eidgenössischen Finanzkontrolle (EFK) 2006 - SRG SSR

Bericht der Eidgenössischen Finanzkontrolle (EFK) 2006 - SRG SSR

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>EFK</strong>-<strong>Bericht</strong> über Prüfung <strong>SRG</strong> <strong>SSR</strong><br />

für Rechte und Grossoperationen im gleichen Zeitraum gut 20% aus (Zunahme von 53 auf 64 Mio.<br />

Franken).<br />

Dass die Entwicklung <strong>der</strong> Rechtekosten für internationale Sportereignisse nur begrenzt auf die<br />

<strong>SRG</strong> <strong>SSR</strong> durchschlugen, ist insbeson<strong>der</strong>e mit zwei Faktoren zu erklären. Zum einen ist die <strong>SRG</strong><br />

<strong>SSR</strong> mit dem verhältnismässig kleinen Heimmarkt vom Preisdruck weniger unmittelbar betroffen<br />

als die Veranstalter <strong>der</strong> grossen Märkte (insbeson<strong>der</strong>e Deutschland). Zum an<strong>der</strong>en ist <strong>der</strong> <strong>SRG</strong><br />

<strong>SSR</strong> zu attestieren, dass sie in diesem Bereich hart verhandelt und unter Umständen aus Kostengründen<br />

auf Übertragungen verzichtet (wie beispielsweise bei <strong>der</strong> Fussball-WM in Korea / Japan<br />

im Jahr 2002).<br />

3.4.5 Weiterer Aufwand<br />

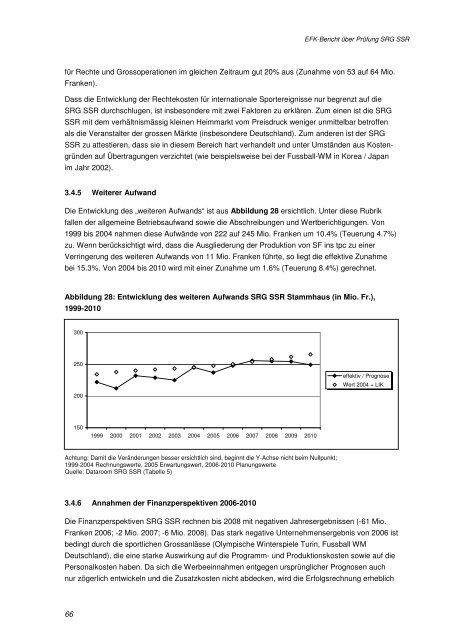

Die Entwicklung des „weiteren Aufwands“ ist aus Abbildung 28 ersichtlich. Unter diese Rubrik<br />

fallen <strong>der</strong> allgemeine Betriebsaufwand sowie die Abschreibungen und Wertberichtigungen. Von<br />

1999 bis 2004 nahmen diese Aufwände von 222 auf 245 Mio. Franken um 10.4% (Teuerung 4.7%)<br />

zu. Wenn berücksichtigt wird, dass die Ausglie<strong>der</strong>ung <strong>der</strong> Produktion von SF ins tpc zu einer<br />

Verringerung des weiteren Aufwands von 11 Mio. Franken führte, so liegt die effektive Zunahme<br />

bei 15.3%. Von 2004 bis 2010 wird mit einer Zunahme um 1.6% (Teuerung 8.4%) gerechnet.<br />

Abbildung 28: Entwicklung des weiteren Aufwands <strong>SRG</strong> <strong>SSR</strong> Stammhaus (in Mio. Fr.),<br />

1999-2010<br />

300<br />

250<br />

effektiv / Prognose<br />

Wert 2004 + LIK<br />

200<br />

150<br />

1999 2000 2001 2002 2003 2004 2005 <strong>2006</strong> 2007 2008 2009 2010<br />

Achtung: Damit die Verän<strong>der</strong>ungen besser ersichtlich sind, beginnt die Y-Achse nicht beim Nullpunkt;<br />

1999-2004 Rechnungswerte, 2005 Erwartungswert, <strong>2006</strong>-2010 Planungswerte<br />

Quelle: Dataroom <strong>SRG</strong> <strong>SSR</strong> (Tabelle 5)<br />

3.4.6 Annahmen <strong>der</strong> Finanzperspektiven <strong>2006</strong>-2010<br />

Die Finanzperspektiven <strong>SRG</strong> <strong>SSR</strong> rechnen bis 2008 mit negativen Jahresergebnissen (-61 Mio.<br />

Franken <strong>2006</strong>; -2 Mio. 2007; -6 Mio. 2008). Das stark negative Unternehmensergebnis von <strong>2006</strong> ist<br />

bedingt durch die sportlichen Grossanlässe (Olympische Winterspiele Turin, Fussball WM<br />

Deutschland), die eine starke Auswirkung auf die Programm- und Produktionskosten sowie auf die<br />

Personalkosten haben. Da sich die Werbeeinnahmen entgegen ursprünglicher Prognosen auch<br />

nur zögerlich entwickeln und die Zusatzkosten nicht abdecken, wird die Erfolgsrechnung erheblich<br />

66