Wissenschaftsförderung der Sparkasse Vest Recklinghausen

Wissenschaftsförderung der Sparkasse Vest Recklinghausen

Wissenschaftsförderung der Sparkasse Vest Recklinghausen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Performance von Banken und Bankensystemen und ihre Einfl ussfaktoren<br />

– Eine theoretische und empirische Analyse für Europa<br />

1 Einführung in die Problemstellung und Motivation <strong>der</strong> Arbeit<br />

Im europäischen Vergleich wird den deutschen Banken seit geraumer Zeit von nationaler,<br />

aber auch internationaler Seite eine geringe Performance attestiert. Diese Gegenüberstellungen<br />

basieren häufi g auf Maßen wie <strong>der</strong> Rentabilität o<strong>der</strong> Effi zienz – Maße, bei denen das<br />

deutsche Bankensystem trotz des aktuellen Aufwärts trends im internationalen Vergleich<br />

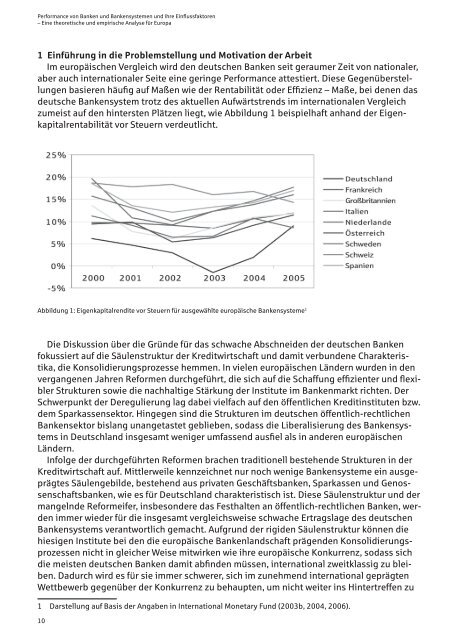

zumeist auf den hintersten Plätzen liegt, wie Abbildung 1 beispielhaft anhand <strong>der</strong> Eigenkapitalrentabilität<br />

vor Steuern verdeutlicht.<br />

Abbildung 1: Eigenkapitalrendite vor Steuern für ausgewählte europäische Bankensysteme 1<br />

Die Diskussion über die Gründe für das schwache Abschneiden <strong>der</strong> deutschen Banken<br />

fokussiert auf die Säulenstruktur <strong>der</strong> Kreditwirtschaft und damit verbundene Charakteristika,<br />

die Konsolidierungsprozesse hemmen. In vielen europäischen Län<strong>der</strong>n wurden in den<br />

vergangenen Jahren Reformen durchgeführt, die sich auf die Schaffung effi zienter und fl exibler<br />

Strukturen sowie die nachhaltige Stärkung <strong>der</strong> Institute im Bankenmarkt richten. Der<br />

Schwerpunkt <strong>der</strong> Deregulierung lag dabei vielfach auf den öffentlichen Kreditinstituten bzw.<br />

dem <strong>Sparkasse</strong>nsektor. Hingegen sind die Strukturen im deutschen öffentlich-rechtlichen<br />

Bankensektor bislang unangetastet geblieben, sodass die Liberalisierung des Bankensystems<br />

in Deutschland insgesamt weniger umfassend ausfi el als in an<strong>der</strong>en europäischen<br />

Län<strong>der</strong>n.<br />

Infolge <strong>der</strong> durchgeführten Reformen brachen traditionell bestehende Strukturen in <strong>der</strong><br />

Kreditwirtschaft auf. Mittlerweile kennzeichnet nur noch wenige Bankensysteme ein ausgeprägtes<br />

Säulengebilde, bestehend aus privaten Geschäftsbanken, <strong>Sparkasse</strong>n und Genossenschaftsbanken,<br />

wie es für Deutschland charakteristisch ist. Diese Säulenstruktur und <strong>der</strong><br />

mangelnde Reformeifer, insbeson<strong>der</strong>e das Festhalten an öffentlich-rechtlichen Banken, werden<br />

immer wie<strong>der</strong> für die insgesamt vergleichs weise schwache Ertragslage des deutschen<br />

Banken systems verantwortlich gemacht. Aufgrund <strong>der</strong> rigiden Säulenstruktur können die<br />

hiesigen Institute bei den die europäische Bankenlandschaft prägenden Konsolidierungsprozessen<br />

nicht in gleicher Weise mitwirken wie ihre europäische Konkurrenz, sodass sich<br />

die meisten deutschen Banken damit abfi nden müssen, international zweitklassig zu bleiben.<br />

Dadurch wird es für sie immer schwerer, sich im zunehmend international geprägten<br />

Wettbewerb gegenüber <strong>der</strong> Konkurrenz zu behaupten, um nicht weiter ins Hintertreffen zu<br />

1 Darstellung auf Basis <strong>der</strong> Angaben in International Monetary Fund (200 b, 200 , 2006).<br />

10