Wissenschaftsförderung der Sparkasse Vest Recklinghausen

Wissenschaftsförderung der Sparkasse Vest Recklinghausen

Wissenschaftsförderung der Sparkasse Vest Recklinghausen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Schutz <strong>der</strong> Verbraucher vor Werbung für<br />

Finanzdienstleistungen<br />

C. Irreführende Werbung nach § 5 UWG<br />

1. Irreführung über Konditionen <strong>der</strong> Kreditgewährung<br />

Bei <strong>der</strong> Werbung für Kredite gilt <strong>der</strong> Grundsatz, dass nicht einzelne Preisbestandteile<br />

herausgestellt werden dürfen, ohne dass auch ein ebenso deutlicher Hinweis auf diejenigen<br />

Preisbestandteile erfolgt, von denen eine stärkere Belastung für den Verbraucher ausgeht.<br />

Zahlreiche Kreditangebote <strong>der</strong> Banken, die mit extrem niedrigen Zinsen werben, erweisen<br />

sich daher als problematisch. Eine Irreführung ist immer dann anzunehmen, wenn <strong>der</strong><br />

beworbene Zinssatz beträchtlich unter jenem Zinssatz liegt, den die Kunden tatsächlich für<br />

den Kredit zahlen müssen. Darüber hinaus ist eine Irreführung zu bejahen, wenn das für<br />

die Angabe des effektiven Jahreszinssatzes gewählte Beispiel von einer unüblich langen<br />

Kreditlaufzeit ausgeht.<br />

Einer kritischen Betrachtung bedürfen auch die sog. Son<strong>der</strong>kreditprogramme <strong>der</strong> Bausparkassen.<br />

Hierbei handelt es sich um Baukredite zu scheinbar günstigen „Aktionszinsen“,<br />

die an einen Bausparvertrag gekoppelt sind.<br />

Bei nachstehen<strong>der</strong> Kombination aus Bausparvertrag und Vorausdarlehen handelt es sich<br />

um ein einziges Darlehen. Gleichwohl ist in den Anzeigetexten von zwei getrennten Effektivzinsen<br />

die Rede: Dem Effektivzins für das Vorausdarlehen bis zur Zuteilung des Bausparvertrages<br />

und dem Effektivzins für das folgende Bauspardarlehen. In diesen Zinssätzen sind<br />

jedoch we<strong>der</strong> Sparbeiträge noch Abschlussgebühren für den Bausparvertrag enthalten.<br />

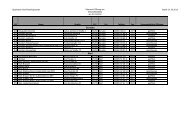

Finanzierungsbeispiel<br />

TA-Wohnbau 20 <strong>der</strong> Bausparkasse Schwäbisch Hall, Zinsfestschreibung bis Zuteilung - 100.000 EUR Finanzierungsbedarf<br />

(Stand: 02.01.2007)<br />

TA-Darlehen<br />

Nominaler Jahreszins Effektiver Jahreszins Zinsfestschreibung Monatliche Leistung vor Zuteilung<br />

4,55 % 4,66 %<br />

bis Zuteilung<br />

(ca. 2 Jahre)<br />

658 EUR<br />

Bauspardarlehen<br />

Nominaler Jahreszins Effektiver Jahreszins Zinsfestschreibung Monatliche Leistung nach Zuteilung<br />

3,25 % 3,60 %<br />

gesamte Laufzeit<br />

(ca. 9Jahre)<br />

658 EUR<br />

Abb. 4: Finanzierungsbeispiel <strong>der</strong> Schwäbisch Hall für ein Bauspardarlehen unter<br />

http://www.schwaebisch-hall.de (Stand: 08.0 .2007)<br />

Tatsächlich liegt laut einer Untersuchung von FINANZtest in fast allen Fällen <strong>der</strong> Effektivzins<br />

weit über den Zinsangaben <strong>der</strong> Anbieter. So wirbt die Schwäbisch Hall z.B. für ihr<br />

Finanzierungsbeispiel „TA-Wohbau-20“ mit einem Effektivzins in Höhe von 4,66 % für das<br />

Vorausdarlehen und 3,60 % für das anschließende Bauspardarlehen (s. Abb.). Der tatsächliche<br />

Gesamteffektivzins beträgt für die insgesamt 2 -jährige Laufzeit jedoch 5,47 %.<br />

70<br />

www.finanztest.de/online/bauen_finanzieren/test/ 228544/ 228544.html (Stand: 02.0 .2007).<br />

Gem. Excelrechner zur Bausparsofortfinanzierung unter www.finanztest.de/webdateien/ bausparsofort.xls.