Gemeinschafts- diagnose

20151008_gd_herbst_gutachten

20151008_gd_herbst_gutachten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

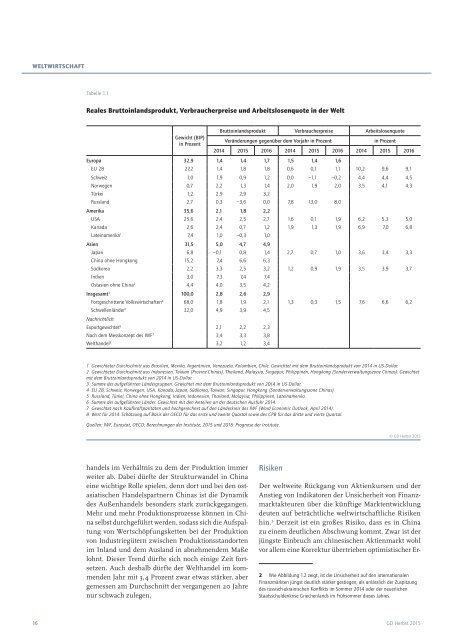

Weltwirtschaft<br />

Tabelle 1.1<br />

Reales Bruttoinlandsprodukt, Verbraucherpreise und Arbeitslosenquote in der Welt<br />

Gewicht (BIP)<br />

in Prozent<br />

Bruttoinlandsprodukt Verbraucherpreise Arbeitslosenquote<br />

Veränderungen gegenüber dem Vorjahr in Prozent<br />

in Prozent<br />

2014 2015 2016 2014 2015 2016 2014 2015 2016<br />

Europa 32,9 1,4 1,4 1,7 1,5 1,4 1,6<br />

EU 28 27,2 1,4 1,8 1,8 0,6 0,1 1,1 10,2 9,6 9,1<br />

Schweiz 1,0 1,9 0,9 1,2 0,0 −1,1 −0,2 4,4 4,4 4,5<br />

Norwegen 0,7 2,2 1,3 1,4 2,0 1,9 2,0 3,5 4,1 4,3<br />

Türkei 1,2 2,9 2,9 3,2<br />

Russland 2,7 0,3 −3,6 0,0 7,8 13,0 8,0<br />

Amerika 35,6 2,1 1,8 2,2<br />

USA 25,6 2,4 2,5 2,7 1,6 0,1 1,9 6,2 5,3 5,0<br />

Kanada 2,6 2,4 0,7 1,2 1,9 1,3 1,9 6,9 7,0 6,8<br />

Lateinamerika 1 7,4 1,0 −0,3 1,0<br />

Asien 31,5 5,0 4,7 4,9<br />

Japan 6,8 −0,1 0,8 1,4 2,7 0,7 1,0 3,6 3,4 3,3<br />

China ohne Hongkong 15,2 7,4 6,6 6,3<br />

Südkorea 2,2 3,3 2,5 3,2 1,2 0,9 1,9 3,5 3,9 3,7<br />

Indien 3,0 7,3 7,4 7,4<br />

Ostasien ohne China 2 4,4 4,0 3,5 4,2<br />

Insgesamt 3 100,0 2,8 2,6 2,9<br />

Fortgeschrittene Volkswirtschaften 4 68,0 1,8 1,9 2,1 1,3 0,3 1,5 7,6 6,6 6,2<br />

Schwellenländer 5 32,0 4,9 3,9 4,5<br />

Nachrichtlich:<br />

Exportgewichtet 6 2,1 2,2 2,3<br />

Nach dem Messkonzept des IWF 7 3,4 3,3 3,8<br />

Welthandel 8 3,2 1,2 3,4<br />

1 Gewichteter Durchschnitt aus Brasilien, Mexiko, Argentinien, Venezuela, Kolumbien, Chile. Gewichtet mit dem Bruttoinlandsprodukt von 2014 in US-Dollar.<br />

2 Gewichteter Durchschnitt aus Indonesien, Taiwan (Provinz Chinas), Thailand, Malaysia, Singapur, Philippinen, Hongkong (Sonderverwaltungszone Chinas). Gewichtet<br />

mit dem Bruttoinlandsprodukt von 2014 in US-Dollar.<br />

3 Summe der aufgeführten Ländergruppen. Gewichtet mit dem Bruttoinlandsprodukt von 2014 in US-Dollar.<br />

4 EU 28, Schweiz, Norwegen, USA, Kanada, Japan, Südkorea, Taiwan, Singapur, Hongkong (Sonderverwaltungszone Chinas).<br />

5 Russland, Türkei, China ohne Hongkong, Indien, Indonesien, Thailand, Malaysia, Philippinen, Lateinamerika.<br />

6 Summe der aufgeführten Länder. Gewichtet mit den Anteilen an der deutschen Ausfuhr 2014.<br />

7 Gewichtet nach Kaufkraftparitäten und hochgerechnet auf den Länderkreis des IWF (Word Economic Outlook, April 2014).<br />

8 Wert für 2014: Schätzung auf Basis der OECD für das erste und zweite Quartal sowie des CPB für das dritte und vierte Quartal.<br />

Quellen: IWF, Eurostat, OECD; Berechnungen der Institute; 2015 und 2016: Prognose der Institute.<br />

© GD Herbst 2015<br />

handels im Verhältnis zu dem der Produktion immer<br />

weiter ab. Dabei dürfte der Strukturwandel in China<br />

eine wichtige Rolle spielen, denn dort und bei den ostasiatischen<br />

Handelspartnern Chinas ist die Dynamik<br />

des Außenhandels besonders stark zurückgegangen.<br />

Mehr und mehr Produktionsprozesse können in China<br />

selbst durchgeführt werden, sodass sich die Aufspaltung<br />

von Wertschöpfungsketten bei der Produktion<br />

von Industriegütern zwischen Produktionsstandorten<br />

im Inland und dem Ausland in abnehmendem Maße<br />

lohnt. Dieser Trend dürfte sich noch einige Zeit fortsetzen.<br />

Auch deshalb dürfte der Welthandel im kommenden<br />

Jahr mit 3,4 Prozent zwar etwas stärker, aber<br />

gemessen am Durchschnitt der vergangenen 20 Jahre<br />

nur schwach zulegen.<br />

Risiken<br />

Der weltweite Rückgang von Aktienkursen und der<br />

Anstieg von Indikatoren der Unsicherheit von Finanzmarktakteuren<br />

über die künftige Marktentwicklung<br />

deuten auf beträchtliche weltwirtschaftliche Risiken<br />

hin. 2 Derzeit ist ein großes Risiko, dass es in China<br />

zu einem deutlichen Abschwung kommt. Zwar ist der<br />

jüngste Einbruch am chinesischen Aktienmarkt wohl<br />

vor allem eine Korrektur übertrieben optimistischer Er-<br />

2 Wie Abbildung 1.2 zeigt, ist die Unsicherheit auf den internationalen<br />

Finanzmärkten jüngst deutlich stärker gestiegen, als anlässlich der Zuspitzung<br />

des russisch-ukrainischen Konflikts im Sommer 2014 oder der neuerlichen<br />

Staatsschuldenkrise Griechenlands im Frühsommer dieses Jahres.<br />

16 GD Herbst 2015