Gemeinschafts- diagnose

20151008_gd_herbst_gutachten

20151008_gd_herbst_gutachten

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Weltwirtschaft<br />

Abbildung 1.4<br />

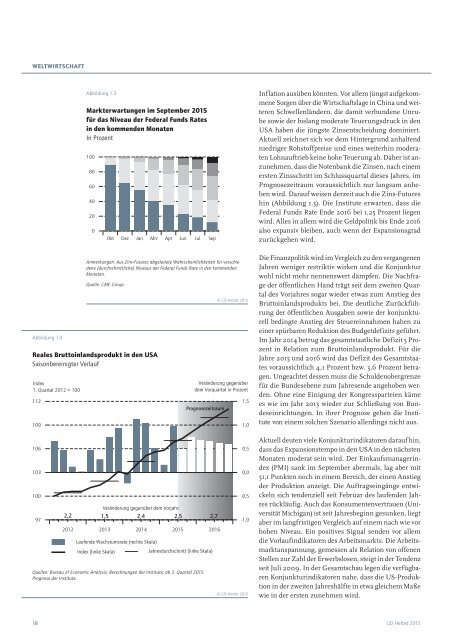

Abbildung 1.3<br />

Markterwartungen im September 2015<br />

für das Niveau der Federal Funds Rates<br />

in den kommenden Monaten<br />

In Prozent<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Okt Dez Jan Mrz Apr Jun Jul Sep<br />

0-0,25 Prozent<br />

0,75-1 Prozent<br />

0,25-0,5 Prozent<br />

>1 Prozent<br />

Anmerkungen: Aus Zins-Futures abgeleitete Wahrscheinlichkeiten für verschiedene<br />

(durchschnittliche) 0,5-0,75 Niveaus Prozentder Federal Funds Rate in den kommenden<br />

Monaten.<br />

Quelle: CME Group.<br />

Reales Bruttoinlandsprodukt in den USA<br />

Saisonbereinigter Verlauf<br />

Index<br />

1. Quartal 2012 = 100<br />

112<br />

109<br />

106<br />

103<br />

100<br />

97<br />

Veränderung gegenüber dem Vorjahr:<br />

2,2 1,5 2,4 2,5 2,7<br />

2012 2013 2014 2015 2016<br />

Laufende Wachstumsrate (rechte Skala)<br />

Index (linke Skala)<br />

Jahresdurchschnitt (linke Skala)<br />

Quellen: Bureau of Economic Analysis; Berechnungen der Institute; ab 3. Quartal 2015:<br />

Prognose der Institute.<br />

© GD Herbst 2015<br />

Veränderung gegenüber<br />

dem Vorquartal in Prozent<br />

Prognosezeitraum<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

-0,5<br />

-1,0<br />

© GD Herbst 2015<br />

Inflation ausüben könnten. Vor allem jüngst aufgekommene<br />

Sorgen über die Wirtschaftslage in China und weiteren<br />

Schwellenländern, die damit verbundene Unruhe<br />

sowie der bislang moderate Teuerungsdruck in den<br />

USA haben die jüngste Zinsentscheidung dominiert.<br />

Aktuell zeichnet sich vor dem Hintergrund anhaltend<br />

niedriger Rohstoffpreise und eines weiterhin moderaten<br />

Lohnauftrieb keine hohe Teuerung ab. Daher ist anzunehmen,<br />

dass die Notenbank die Zinsen, nach einem<br />

ersten Zinsschritt im Schlussquartal dieses Jahres, im<br />

Prognosezeitraum voraussichtlich nur langsam anheben<br />

wird. Darauf weisen derzeit auch die Zins-Futures<br />

hin (Abbildung 1.3). Die Institute erwarten, dass die<br />

Federal Funds Rate Ende 2016 bei 1,25 Prozent liegen<br />

wird. Alles in allem wird die Geldpolitik bis Ende 2016<br />

also expansiv bleiben, auch wenn der Expansionsgrad<br />

zurückgehen wird.<br />

Die Finanzpolitik wird im Vergleich zu den vergangenen<br />

Jahren weniger restriktiv wirken und die Konjunktur<br />

wohl nicht mehr nennenswert dämpfen. Die Nachfrage<br />

der öffentlichen Hand trägt seit dem zweiten Quartal<br />

des Vorjahres sogar wieder etwas zum Anstieg des<br />

Bruttoinlandsprodukts bei. Die deutliche Zurückführung<br />

der öffentlichen Ausgaben sowie der konjunkturell<br />

bedingte Anstieg der Steuereinnahmen haben zu<br />

einer spürbaren Reduktion des Budgetdefizits geführt.<br />

Im Jahr 2014 betrug das gesamtstaatliche Defizit 5 Prozent<br />

in Relation zum Bruttoinlandsprodukt. Für die<br />

Jahre 2015 und 2016 wird das Defizit des Gesamtstaates<br />

voraussichtlich 4,1 Prozent bzw. 3,6 Prozent betragen.<br />

Ungeachtet dessen muss die Schuldenobergrenze<br />

für die Bundesebene zum Jahresende angehoben werden.<br />

Ohne eine Einigung der Kongressparteien käme<br />

es wie im Jahr 2013 wieder zur Schließung von Bundeseinrichtungen.<br />

In ihrer Prognose gehen die Institute<br />

von einem solchen Szenario allerdings nicht aus.<br />

Aktuell deuten viele Konjunkturindikatoren darauf hin,<br />

dass das Expansionstempo in den USA in den nächsten<br />

Monaten moderat sein wird. Der Einkaufsmanagerindex<br />

(PMI) sank im September abermals, lag aber mit<br />

51,1 Punkten noch in einem Bereich, der einen Anstieg<br />

der Produktion anzeigt. Die Auftragseingänge entwickeln<br />

sich tendenziell seit Februar des laufenden Jahres<br />

rückläufig. Auch das Konsumentenvertrauen (Universität<br />

Michigan) ist seit Jahresbeginn gesunken, liegt<br />

aber im langfristigen Vergleich auf einem nach wie vor<br />

hohen Niveau. Ein positives Signal senden vor allem<br />

die Vorlaufindikatoren des Arbeitsmarkts. Die Arbeitsmarktanspannung,<br />

gemessen als Relation von offenen<br />

Stellen zur Zahl der Erwerbslosen, steigt in der Tendenz<br />

seit Juli 2009. In der Gesamtschau legen die verfügbaren<br />

Konjunkturindikatoren nahe, dass die US-Produktion<br />

in der zweiten Jahreshälfte in etwa gleichem Maße<br />

wie in der ersten zunehmen wird.<br />

18 GD Herbst 2015