Gemeinschafts- diagnose

20151008_gd_herbst_gutachten

20151008_gd_herbst_gutachten

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Mittelfristige Projektion<br />

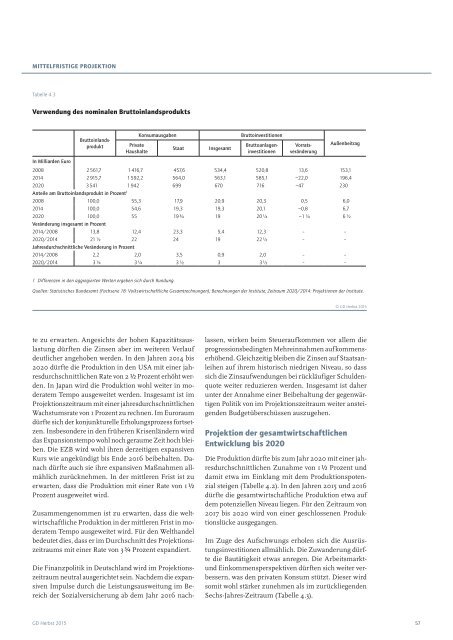

Tabelle 4.3<br />

Verwendung des nominalen Bruttoinlandsprodukts<br />

In Milliarden Euro<br />

Bruttoinlandsprodukt<br />

Private<br />

Haushalte<br />

Konsumausgaben<br />

Staat<br />

Insgesamt<br />

Bruttoinvestitionen<br />

Brutto anlageninvestitionen<br />

Vorratsveränderung<br />

Außenbeitrag<br />

2008 2 561,7 1 416,7 457,6 534,4 520,8 13,6 153,1<br />

2014 2 915,7 1 592,2 564,0 563,1 585,1 −22,0 196,4<br />

2020 3 541 1 942 699 670 716 −47 230<br />

Anteile am Bruttoinlandsprodukt in Prozent 1<br />

2008 100,0 55,3 17,9 20,9 20,3 0,5 6,0<br />

2014 100,0 54,6 19,3 19,3 20,1 −0,8 6,7<br />

2020 100,0 55 19 ¾ 19 20 ¼ −1 ¼ 6 ½<br />

Veränderung insgesamt in Prozent<br />

2014/2008 13,8 12,4 23,3 5,4 12,3 – –<br />

2020/2014 21 ½ 22 24 19 22 ½ – –<br />

Jahresdurchschnittliche Veränderung in Prozent<br />

2014/2008 2,2 2,0 3,5 0,9 2,0 – –<br />

2020/2014 3 ¼ 3 ¼ 3 ½ 3 3 ½ – –<br />

1 Differenzen in den aggregierten Werten ergeben sich durch Rundung.<br />

Quellen: Statistisches Bundesamt (Fachserie 18: Volkswirtschaftliche Gesamtrechnungen); Berechnungen der Institute; Zeitraum 2020/2014: Projektionen der Institute.<br />

© GD Herbst 2015<br />

te zu erwarten. Angesichts der hohen Kapazitätsauslastung<br />

dürften die Zinsen aber im weiteren Verlauf<br />

deutlicher angehoben werden. In den Jahren 2014 bis<br />

2020 dürfte die Produktion in den USA mit einer jahresdurchschnittlichen<br />

Rate von 2 ½ Prozent erhöht werden.<br />

In Japan wird die Produktion wohl weiter in moderatem<br />

Tempo ausgeweitet werden. Insgesamt ist im<br />

Projektionszeitraum mit einer jahresdurchschnittlichen<br />

Wachstumsrate von 1 Prozent zu rechnen. Im Euroraum<br />

dürfte sich der konjunkturelle Erholungsprozess fortsetzen.<br />

Insbesondere in den früheren Krisenländern wird<br />

das Expansionstempo wohl noch geraume Zeit hoch bleiben.<br />

Die EZB wird wohl ihren derzeitigen expansiven<br />

Kurs wie angekündigt bis Ende 2016 beibehalten. Danach<br />

dürfte auch sie ihre expansiven Maßnahmen allmählich<br />

zurücknehmen. In der mittleren Frist ist zu<br />

erwarten, dass die Produktion mit einer Rate von 1 ½<br />

Prozent ausgeweitet wird.<br />

Zusammengenommen ist zu erwarten, dass die weltwirtschaftliche<br />

Produktion in der mittleren Frist in moderatem<br />

Tempo ausgeweitet wird. Für den Welthandel<br />

bedeutet dies, dass er im Durchschnitt des Projektionszeitraums<br />

mit einer Rate von 3 ¾ Prozent expandiert.<br />

Die Finanzpolitik in Deutschland wird im Projektionszeitraum<br />

neutral ausgerichtet sein. Nachdem die expansiven<br />

Impulse durch die Leistungsausweitung im Bereich<br />

der Sozialversicherung ab dem Jahr 2016 nachlassen,<br />

wirken beim Steueraufkommen vor allem die<br />

progressionsbedingten Mehreinnahmen aufkommenserhöhend.<br />

Gleichzeitig bleiben die Zinsen auf Staatsanleihen<br />

auf ihrem historisch niedrigen Niveau, so dass<br />

sich die Zinsaufwendungen bei rückläufiger Schuldenquote<br />

weiter reduzieren werden. Insgesamt ist daher<br />

unter der Annahme einer Beibehaltung der gegenwärtigen<br />

Politik von im Projektionszeitraum weiter ansteigenden<br />

Budgetüberschüssen auszugehen.<br />

Projektion der gesamtwirtschaftlichen<br />

Entwicklung bis 2020<br />

Die Produktion dürfte bis zum Jahr 2020 mit einer jahresdurchschnittlichen<br />

Zunahme von 1 ½ Prozent und<br />

damit etwa im Einklang mit dem Produktionspotenzial<br />

steigen (Tabelle 4.2). In den Jahren 2015 und 2016<br />

dürfte die gesamtwirtschaftliche Produktion etwa auf<br />

dem potenziellen Niveau liegen. Für den Zeitraum von<br />

2017 bis 2020 wird von einer geschlossenen Produktionslücke<br />

ausgegangen.<br />

Im Zuge des Aufschwungs erholen sich die Ausrüstungsinvestitionen<br />

allmählich. Die Zuwanderung dürfte<br />

die Bautätigkeit etwas anregen. Die Arbeitsmarktund<br />

Einkommensperspektiven dürften sich weiter verbessern,<br />

was den privaten Konsum stützt. Dieser wird<br />

somit wohl stärker zunehmen als im zurückliegenden<br />

Sechs-Jahres-Zeitraum (Tabelle 4.3).<br />

GD Herbst 2015<br />

57