Gemeinschafts- diagnose

20151008_gd_herbst_gutachten

20151008_gd_herbst_gutachten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Wirtschaftspolitik<br />

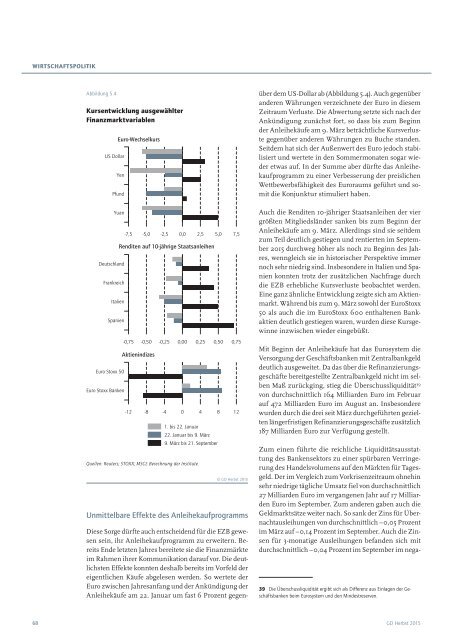

Abbildung 5.4<br />

Kursentwicklung ausgewählter<br />

Finanzmarktvariablen<br />

US Dollar<br />

Deutschland<br />

Frankreich<br />

Italien<br />

Spanien<br />

Euro Stoxx 50<br />

Euro Stoxx Banken<br />

Euro-Wechselkurs<br />

Yen<br />

Pfund<br />

Yuan<br />

-7,5 -5,0 -2,5 0,0 2,5 5,0 7,5<br />

Renditen auf 10-jährige Staatsanleihen<br />

-0,75 -0,50 -0,25 0,00 0,25 0,50 0,75<br />

Aktienindizes<br />

-12 -8 -4 0 4 8 12<br />

1. bis 22. Januar<br />

22. Januar bis 9. März<br />

9. März bis 21. September<br />

Quellen: Reuters; STOXX; MSCI; Berechnung der Institute.<br />

© GD Herbst 2015<br />

Unmittelbare Effekte des Anleihekaufprogramms<br />

Diese Sorge dürfte auch entscheidend für die EZB gewesen<br />

sein, ihr Anleihekaufprogramm zu erweitern. Bereits<br />

Ende letzten Jahres bereitete sie die Finanzmärkte<br />

im Rahmen ihrer Kommunikation darauf vor. Die deutlichsten<br />

Effekte konnten deshalb bereits im Vorfeld der<br />

eigentlichen Käufe abgelesen werden. So wertete der<br />

Euro zwischen Jahresanfang und der Ankündigung der<br />

Anleihekäufe am 22. Januar um fast 6 Prozent gegen-<br />

über dem US-Dollar ab (Abbildung 5.4). Auch gegenüber<br />

anderen Währungen verzeichnete der Euro in diesem<br />

Zeitraum Verluste. Die Abwertung setzte sich nach der<br />

Ankündigung zunächst fort, so dass bis zum Beginn<br />

der Anleihekäufe am 9. März beträchtliche Kursverluste<br />

gegenüber anderen Währungen zu Buche standen.<br />

Seitdem hat sich der Außenwert des Euro jedoch stabilisiert<br />

und wertete in den Sommermonaten sogar wieder<br />

etwas auf. In der Summe aber dürfte das Anleihekaufprogramm<br />

zu einer Verbesserung der preislichen<br />

Wettbewerbsfähigkeit des Euroraums geführt und somit<br />

die Konjunktur stimuliert haben.<br />

Auch die Renditen 10-jähriger Staatsanleihen der vier<br />

größten Mitgliedsländer sanken bis zum Beginn der<br />

Anleihekäufe am 9. März. Allerdings sind sie seitdem<br />

zum Teil deutlich gestiegen und rentierten im September<br />

2015 durchweg höher als noch zu Beginn des Jahres,<br />

wenngleich sie in historischer Perspektive immer<br />

noch sehr niedrig sind. Insbesondere in Italien und Spanien<br />

konnten trotz der zusätzlichen Nachfrage durch<br />

die EZB erhebliche Kursverluste beobachtet werden.<br />

Eine ganz ähnliche Entwicklung zeigte sich am Aktienmarkt.<br />

Während bis zum 9. März sowohl der EuroStoxx<br />

50 als auch die im EuroStoxx 600 enthaltenen Bankaktien<br />

deutlich gestiegen waren, wurden diese Kursgewinne<br />

inzwischen wieder eingebüßt.<br />

Mit Beginn der Anleihekäufe hat das Eurosystem die<br />

Versorgung der Geschäftsbanken mit Zentralbankgeld<br />

deutlich ausgeweitet. Da das über die Refinanzierungsgeschäfte<br />

bereitgestellte Zentralbankgeld nicht im selben<br />

Maß zurückging, stieg die Überschussliquidität 39<br />

von durchschnittlich 164 Milliarden Euro im Februar<br />

auf 472 Milliarden Euro im August an. Insbesondere<br />

wurden durch die drei seit März durchgeführten gezielten<br />

längerfristigen Refinanzierungsgeschäfte zusätzlich<br />

187 Milliarden Euro zur Verfügung gestellt.<br />

Zum einen führte die reichliche Liquiditätsausstattung<br />

des Bankensektors zu einer spürbaren Verringerung<br />

des Handelsvolumens auf den Märkten für Tagesgeld.<br />

Der im Vergleich zum Vorkrisenzeitraum ohnehin<br />

sehr niedrige tägliche Umsatz fiel von durchschnittlich<br />

27 Milliarden Euro im vergangenen Jahr auf 17 Milliarden<br />

Euro im September. Zum anderen gaben auch die<br />

Geldmarktsätze weiter nach. So sank der Zins für Übernachtausleihungen<br />

von durchschnittlich −0,05 Prozent<br />

im März auf −0,14 Prozent im September. Auch die Zinsen<br />

für 3-monatige Ausleihungen befanden sich mit<br />

durchschnittlich −0,04 Prozent im September im nega-<br />

39 Die Überschussliquidität ergibt sich als Differenz aus Einlagen der Geschäftsbanken<br />

beim Eurosystem und den Mindestreserven.<br />

68 GD Herbst 2015