Gemeinschafts- diagnose

20151008_gd_herbst_gutachten

20151008_gd_herbst_gutachten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Wirtschaftspolitik<br />

Verbraucherpreisindex (HVPI) gemessene jährliche Inflationsrate<br />

im September bei −0,1 Prozent und damit<br />

deutlich unterhalb des von der EZB angestrebten mittelfristigen<br />

Inflationsziels von unter, aber nahe 2 Prozent.<br />

Eine der Ursachen für die niedrigen Inflationsraten<br />

der letzten Monate war der stark gesunkene Rohölpreis.<br />

Auf den daraus resultierenden Rückgang der<br />

Inflationsrate sollte eine Notenbank allerdings nicht<br />

reagieren, solange er als temporär eingestuft werden<br />

kann und durch ihn keine Zweitrundeneffekte bei der<br />

Lohn- und Preissetzung ausgelöst werden. Handeln<br />

sollte eine Zentralbank vielmehr, wenn niedrige Inflationsraten<br />

Folge einer schwachen konjunkturellen<br />

Entwicklung und unterausgelasteter Kapazitäten sind.<br />

Seit nunmehr sechs Jahren ist die Produktionslücke<br />

im Euroraum negativ; nach Schätzungen internationaler<br />

Organisationen (IWF, OECD, EU-Kommission)<br />

liegt sie derzeit immer noch bei etwa −3 Prozent. Dies<br />

trug maßgeblich dazu bei, dass die Kerninflationsrate<br />

(gemessen am HVPI ohne Energie und unverarbeitete<br />

Nahrungsmittel) bis Anfang dieses Jahres auf 0,6 Prozent<br />

und damit ihren niedrigsten Wert seit Einführung<br />

der gemeinsamen Währung gesunken ist. Im Zuge der<br />

allmählichen konjunkturellen Erholung ist die Kernrate<br />

seither kontinuierlich auf zuletzt 0,9 Prozent gestiegen.<br />

Diese Entwicklung dürfte sich im Prognosezeitraum<br />

bei sich langsam schließender Produktionslücke<br />

fortsetzen.<br />

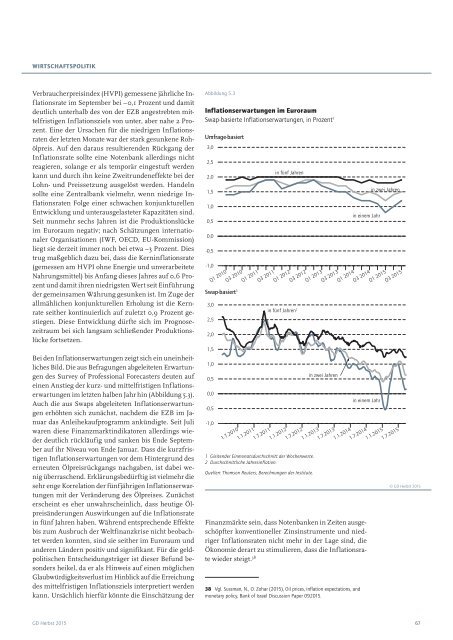

Bei den Inflationserwartungen zeigt sich ein uneinheitliches<br />

Bild. Die aus Befragungen abgeleiteten Erwartungen<br />

des Survey of Professional Forecasters deuten auf<br />

einen Anstieg der kurz- und mittelfristigen Inflationserwartungen<br />

im letzten halben Jahr hin (Abbildung 5.3).<br />

Auch die aus Swaps abgeleiteten Inflationserwartungen<br />

erhöhten sich zunächst, nachdem die EZB im Januar<br />

das Anleihekaufprogramm ankündigte. Seit Juli<br />

waren diese Finanzmarktindikatoren allerdings wieder<br />

deutlich rückläufig und sanken bis Ende September<br />

auf ihr Niveau von Ende Januar. Dass die kurzfristigen<br />

Inflationserwartungen vor dem Hintergrund des<br />

erneuten Ölpreisrückgangs nachgaben, ist dabei wenig<br />

überraschend. Erklärungsbedürftig ist vielmehr die<br />

sehr enge Korrelation der fünfjährigen Inflationserwartungen<br />

mit der Veränderung des Ölpreises. Zunächst<br />

erscheint es eher unwahrscheinlich, dass heutige Ölpreisänderungen<br />

Auswirkungen auf die Inflationsrate<br />

in fünf Jahren haben. Während entsprechende Effekte<br />

bis zum Ausbruch der Weltfinanzkrise nicht beobachtet<br />

werden konnten, sind sie seither im Euroraum und<br />

anderen Ländern positiv und signifikant. Für die geldpolitischen<br />

Entscheidungsträger ist dieser Befund besonders<br />

heikel, da er als Hinweis auf einen möglichen<br />

Glaubwürdigkeitsverlust im Hinblick auf die Erreichung<br />

des mittelfristigen Inflationsziels interpretiert werden<br />

kann. Ursächlich hierfür könnte die Einschätzung der<br />

Abbildung 5.3<br />

Inflationserwartungen im Euroraum<br />

Swap-basierte Inflationserwartungen, in Prozent 1<br />

Umfrage-basiert<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

-0,5<br />

-1,0<br />

Swap-basiert 1<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

-0,5<br />

-1,0<br />

in fünf Jahren<br />

Q1 2010<br />

Q3 2010<br />

Q1 2011<br />

Q3 2011<br />

Q1 2012<br />

Q3 2012<br />

Q1 2013<br />

Q3 2013<br />

Q1 2014<br />

Q3 2014<br />

Q1 2015<br />

Q3 2015<br />

in fünf Jahren 2<br />

in zwei Jahren<br />

1.7.2010<br />

1.1.2011<br />

1.7.2011<br />

1.1.2012<br />

1.7.2012<br />

1.1.2013<br />

1.7.2013<br />

1.1.2014<br />

1 Gleitender Einmonatsdurchschnitt der Wochenwerte.<br />

2 Durchschnittliche Jahresinflation.<br />

Quellen: Thomson Reuters; Berechnungen der Institute.<br />

Finanzmärkte sein, dass Notenbanken in Zeiten ausgeschöpfter<br />

konventioneller Zinsinstrumente und niedriger<br />

Inflationsraten nicht mehr in der Lage sind, die<br />

Ökonomie derart zu stimulieren, dass die Inflationsrate<br />

wieder steigt. 38<br />

38 Vgl. Sussman, N., O. Zohar (2015), Oil prices, inflation expectations, and<br />

monetary policy, Bank of Israel Discussion Paper 092015.<br />

in einem Jahr<br />

in einem Jahr<br />

in zwei Jahren<br />

1.7.2014<br />

1.1.2015<br />

1.7.2015<br />

© GD Herbst 2015<br />

GD Herbst 2015<br />

67