Gemeinschafts- diagnose

20151008_gd_herbst_gutachten

20151008_gd_herbst_gutachten

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Deutschland<br />

3. Die wirtschaftliche Lage<br />

in Deutschland<br />

Überblick<br />

Die deutsche Wirtschaft befindet sich in einem verhaltenen<br />

Aufschwung. Trotz äußerst niedriger Zinsen, gesunkener<br />

Rohstoffpreise und einer deutlichen Abwertung<br />

des Euro expandierte das Bruttoinlandsprodukt<br />

im ersten Halbjahr mit Raten, die lediglich in etwa der<br />

Wachstumsrate des Produktionspotenzials entsprachen.<br />

Gestützt wurde die Expansion vom privaten Konsum.<br />

Dieser profitierte von der spürbaren Ausweitung der<br />

Beschäftigung und steigenden Reallöhnen, auch wegen<br />

des Kaufkraftgewinns aufgrund des gesunkenen<br />

Rohölpreises. Die Investitionstätigkeit nahm hingegen<br />

insgesamt gesehen eher verhalten zu. Auf einen kräftigen<br />

Anstieg der Anlageinvestitionen im ersten Quartal<br />

folgte ein leichter Rückgang im zweiten: Die Investitionen<br />

in Ausrüstungen wurden kaum ausgeweitet, im<br />

Nichtwohnungsbau gab es ein deutliches Minus. Der<br />

Wohnungsbau erwies sich dagegen als robust. Der Export<br />

nahm ungeachtet des mäßigen Tempos der weltwirtschaftlichen<br />

Expansion kräftig zu. Wesentlichen<br />

Anteil daran hatten die Erholung im Euroraum und die<br />

Abwertung des Euro.<br />

Im dritten Quartal dürfte sich die Expansion in etwa<br />

gleichem Tempo fortgesetzt haben wie im ersten Halbjahr.<br />

Zwar ist die Erzeugung im Produzierenden Gewerbe<br />

wohl nur verhalten ausgeweitet worden: die Produktion<br />

lag im Juli nur geringfügig über dem Durchschnitt<br />

des zweiten Quartals, im Verarbeitenden Gewerbe war<br />

sie sogar etwas niedriger. Die Produktion in den Dienstleistungsbereichen<br />

dürfte dies aber mehr als ausgeglichen<br />

haben. Dafür sprechen der kräftige Zuwachs der<br />

Einzelhandelsumsätze und die sehr gute Lageeinschätzung<br />

der Dienstleister. Auf einen leicht beschleunigten<br />

gesamtwirtschaftlichen Produktionsanstieg deuten<br />

auch der Anstieg der Beschäftigung im Juli und August<br />

hin sowie die Lageeinschätzung in der gewerblichen<br />

Wirtschaft, die auf hohem Niveau leicht zugelegt hat.<br />

Alles in allem gehen die Institute davon aus, dass das<br />

Bruttoinlandsprodukt im dritten Quartal um 0,4 Prozent<br />

gestiegen ist (Tabelle 3.1).<br />

Im weiteren Prognosezeitraum wird der Aufschwung<br />

vor allem von den privaten Konsumausgaben getragen.<br />

Zwar laufen die anregenden Wirkungen vonseiten<br />

des gesunkenen Rohölpreises auf die Realeinkom-<br />

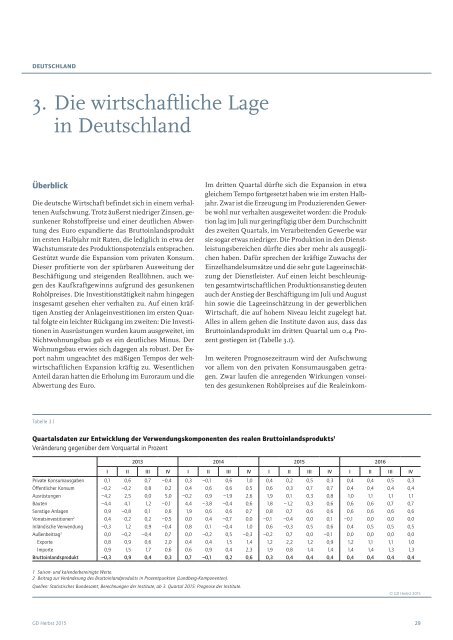

Tabelle 3.1<br />

Quartalsdaten zur Entwicklung der Verwendungskomponenten des realen Bruttoinlandsprodukts 1<br />

Veränderung gegenüber dem Vorquartal in Prozent<br />

2013 2014 2015 2016<br />

I II III IV I II III IV I II III IV I II III IV<br />

Private Konsumausgaben 0,1 0,6 0,7 −0,4 0,3 −0,1 0,6 1,0 0,4 0,2 0,5 0,3 0,4 0,4 0,5 0,3<br />

Öffentlicher Konsum −0,2 −0,2 0,8 0,2 0,4 0,6 0,6 0,5 0,6 0,3 0,7 0,7 0,4 0,4 0,4 0,4<br />

Ausrüstungen −4,2 2,5 0,0 5,0 −0,2 0,9 −1,9 2,6 1,9 0,1 0,3 0,8 1,0 1,1 1,1 1,1<br />

Bauten −4,4 4,1 1,2 −0,1 4,4 −3,8 −0,4 0,6 1,8 −1,2 0,3 0,6 0,6 0,6 0,7 0,7<br />

Sonstige Anlagen 0,9 −0,8 0,1 0,6 1,9 0,6 0,6 0,7 0,8 0,7 0,6 0,6 0,6 0,6 0,6 0,6<br />

Vorratsinvestitionen 2 0,4 0,2 0,2 −0,5 0,0 0,4 −0,7 0,0 −0,1 −0,4 0,0 0,1 −0,1 0,0 0,0 0,0<br />

Inländische Verwendung −0,3 1,2 0,9 −0,4 0,8 0,1 −0,4 1,0 0,6 −0,3 0,5 0,6 0,4 0,5 0,5 0,5<br />

Außenbeitrag 2 0,0 −0,2 −0,4 0,7 0,0 −0,2 0,5 −0,3 −0,2 0,7 0,0 −0,1 0,0 0,0 0,0 0,0<br />

Exporte 0,8 0,9 0,6 2,0 0,4 0,4 1,5 1,4 1,2 2,2 1,2 0,9 1,2 1,1 1,1 1,0<br />

Importe 0,9 1,5 1,7 0,6 0,6 0,9 0,4 2,3 1,9 0,8 1,4 1,4 1,4 1,4 1,3 1,3<br />

Bruttoinlandsprodukt −0,3 0,9 0,4 0,3 0,7 −0,1 0,2 0,6 0,3 0,4 0,4 0,4 0,4 0,4 0,4 0,4<br />

1 Saison- und kalenderbereinigte Werte.<br />

2 Beitrag zur Veränderung des Bruttoinlandprodukts in Prozentpunkten (Lundberg-Komponenten).<br />

Quellen: Statistisches Bundesamt; Berechnungen der Institute; ab 3. Quartal 2015: Prognose der Institute.<br />

© GD Herbst 2015<br />

GD Herbst 2015<br />

29