Gemeinschafts- diagnose

20151008_gd_herbst_gutachten

20151008_gd_herbst_gutachten

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Mittelfristige Projektion<br />

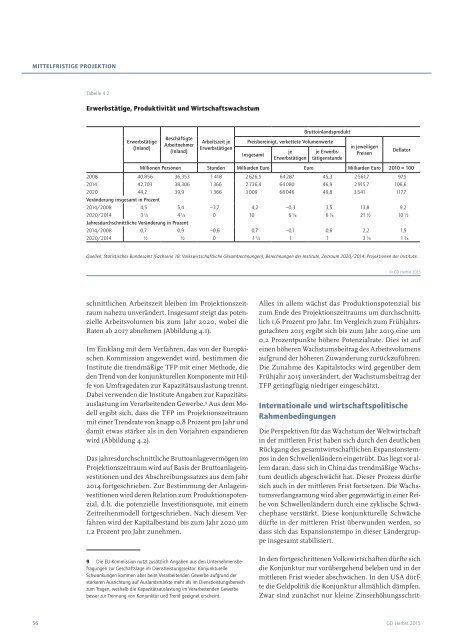

Tabelle 4.2<br />

Erwerbstätige, Produktivität und Wirtschaftswachstum<br />

Erwerbstätige<br />

(Inland)<br />

Beschäftigte<br />

Arbeitnehmer<br />

(Inland)<br />

Arbeitszeit je<br />

Erwerbstätigen<br />

Bruttoinlandsprodukt<br />

Preisbereinigt, verkettete Volumenwerte<br />

Insgesamt<br />

je<br />

Erwerbs tätigen<br />

je Erwerbstätigen<br />

stunde<br />

in jeweiligen<br />

Preisen<br />

Deflator<br />

Millionen Personen Stunden Milliarden Euro Euro Milliarden Euro 2010 = 100<br />

2008 40,856 36,353 1 418 2 626,5 64 287 45,3 2 561,7 97,5<br />

2014 42,703 38,306 1 366 2 736,4 64 080 46,9 2 915,7 106,6<br />

2020 44,2 39,9 1 366 3 009 68 046 49,8 3 541 117,7<br />

Veränderung insgesamt in Prozent<br />

2014/2008 4,5 5,4 −3,7 4,2 −0,3 3,5 13,8 9,2<br />

2020/2014 3 ½ 4 ¼ 0 10 6 ¼ 6 ¼ 21 ½ 10 ½<br />

Jahresdurchschnittliche Veränderung in Prozent<br />

2014/2008 0,7 0,9 −0,6 0,7 −0,1 0,6 2,2 1,5<br />

2020/2014 ½ ½ 0 1 ½ 1 1 3 ¼ 1 ¾<br />

Quellen: Statistisches Bundesamt (Fachserie 18: Volkswirtschaftliche Gesamtrechnungen); Berechnungen der Institute; Zeitraum 2020/2014: Projektionen der Institute.<br />

© GD Herbst 2015<br />

schnittlichen Arbeitszeit bleiben im Projektionszeitraum<br />

nahezu unverändert. Insgesamt steigt das potenzielle<br />

Arbeitsvolumen bis zum Jahr 2020, wobei die<br />

Raten ab 2017 abnehmen (Abbildung 4.1).<br />

Im Einklang mit dem Verfahren, das von der Europäischen<br />

Kommission angewendet wird, bestimmen die<br />

Institute die trendmäßige TFP mit einer Methode, die<br />

den Trend von der konjunkturellen Komponente mit Hilfe<br />

von Umfragedaten zur Kapazitätsauslastung trennt.<br />

Dabei verwenden die Institute Angaben zur Kapazitätsauslastung<br />

im Verarbeitenden Gewerbe. 9 Aus dem Modell<br />

ergibt sich, dass die TFP im Projektionszeitraum<br />

mit einer Trendrate von knapp 0,8 Prozent pro Jahr und<br />

damit etwas stärker als in den Vorjahren expandieren<br />

wird (Abbildung 4.2).<br />

Das jahresdurchschnittliche Bruttoanlagevermögen im<br />

Projektionszeitraum wird auf Basis der Bruttoanlageinvestitionen<br />

und des Abschreibungssatzes aus dem Jahr<br />

2014 fortgeschrieben. Zur Bestimmung der Anlageinvestitionen<br />

wird deren Relation zum Produktionspotenzial,<br />

d.h. die potenzielle Investitionsquote, mit einem<br />

Zeitreihenmodell fortgeschrieben. Nach diesem Verfahren<br />

wird der Kapitalbestand bis zum Jahr 2020 um<br />

1,2 Prozent pro Jahr zunehmen.<br />

9 Die EU-Kommission nutzt zusätzlich Angaben aus den Unternehmensbefragungen<br />

zur Geschäftslage im Dienstleistungssektor. Konjunkturelle<br />

Schwankungen kommen aber beim Verarbeitenden Gewerbe aufgrund der<br />

stärkeren Ausrichtung auf Auslandsmärkte mehr als im Dienstleistungsbereich<br />

zum Tragen, weshalb die Kapazitätsauslastung im Verarbeitenden Gewerbe<br />

besser zur Trennung von Konjunktur und Trend geeignet erscheint.<br />

Alles in allem wächst das Produktionspotenzial bis<br />

zum Ende des Projektionszeitraums um durchschnittlich<br />

1,6 Prozent pro Jahr. Im Vergleich zum Frühjahrsgutachten<br />

2015 ergibt sich bis zum Jahr 2019 eine um<br />

0,2 Prozentpunkte höhere Potenzialrate. Dies ist auf<br />

einen höheren Wachstumsbeitrag des Arbeitsvolumens<br />

aufgrund der höheren Zuwanderung zurückzuführen.<br />

Die Zunahme des Kapitalstocks wird gegenüber dem<br />

Frühjahr 2015 unverändert, der Wachstumsbeitrag der<br />

TFP geringfügig niedriger eingeschätzt.<br />

Internationale und wirtschaftspolitische<br />

Rahmenbedingungen<br />

Die Perspektiven für das Wachstum der Weltwirtschaft<br />

in der mittleren Frist haben sich durch den deutlichen<br />

Rückgang des gesamtwirtschaftlichen Expansionstempos<br />

in den Schwellenländern eingetrübt. Das liegt vor allem<br />

daran, dass sich in China das trendmäßige Wachstum<br />

deutlich abgeschwächt hat. Dieser Prozess dürfte<br />

sich auch in der mittleren Frist fortsetzen. Die Wachstumsverlangsamung<br />

wird aber gegenwärtig in einer Reihe<br />

von Schwellenländern durch eine zyklische Schwächephase<br />

verstärkt. Diese konjunkturelle Schwäche<br />

dürfte in der mittleren Frist überwunden werden, so<br />

dass sich das Expansionstempo in dieser Ländergruppe<br />

insgesamt stabilisiert.<br />

In den fortgeschrittenen Volkswirtschaften dürfte sich<br />

die Konjunktur nur vorübergehend beleben und in der<br />

mittleren Frist wieder abschwächen. In den USA dürfte<br />

die Geldpolitik die Konjunktur allmählich dämpfen.<br />

Zwar sind zunächst nur kleine Zinserhöhungsschrit-<br />

56 GD Herbst 2015