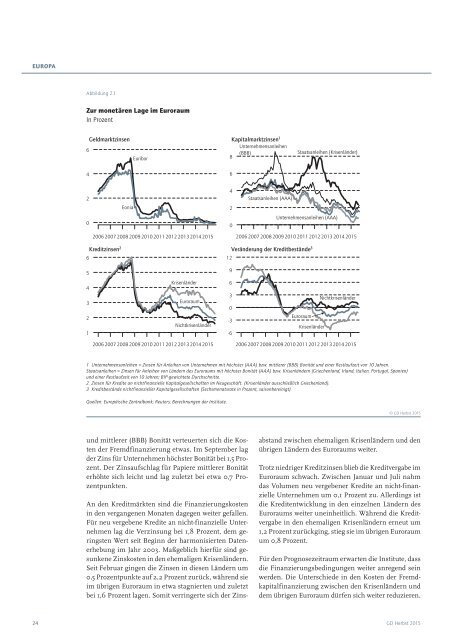

Europa Abbildung 2.1 Zur monetären Lage im Euroraum In Prozent 6 Geldmarktzinsen Kapitalmarktzinsen 1 Euribor 8 Unternehmensanleihen (BBB) Staatsanleihen (Krisenländer) 4 6 2 Eonia 4 2 Staatsanleihen (AAA) 0 0 Unternehmensanleihen (AAA) 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 6 Kreditzinsen 2 Veränderung der Kreditbestände 3 12 5 9 4 3 2 1 Krisenländer Euroraum Nichtkrisenländer 6 3 0 -3 -6 Nichtkrisenländer Euroraum Krisenländer 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 1 Unternehmensanleihen = Zinsen für Anleihen von Unternehmen mit höchster (AAA) bzw. mittlerer (BBB) Bonität und einer Restlaufzeit von 10 Jahren. Staatsanleihen = Zinsen für Anleihen von Ländern des Euroraums mit höchster Bonität (AAA) bzw. Krisenländern (Griechenland, Irland, Italien, Portugal, Spanien) und einer Restlaufzeit von 10 Jahren; BIP-gewichtete Durchschnitte. 2 Zinsen für Kredite an nichtfinanzielle Kapitalgesellschaften im Neugeschäft. (Krisenländer ausschließlich Griechenland). 3 Kreditbestände nichtfinanzieller Kapitalgesellschaften (Sechsmonatsrate in Prozent, saisonbereinigt). Quellen: Europäische Zentralbank; Reuters; Berechnungen der Institute. © GD Herbst 2015 und mittlerer (BBB) Bonität verteuerten sich die Kosten der Fremdfinanzierung etwas. Im September lag der Zins für Unternehmen höchster Bonität bei 1,5 Prozent. Der Zinsaufschlag für Papiere mittlerer Bonität erhöhte sich leicht und lag zuletzt bei etwa 0,7 Prozentpunkten. An den Kreditmärkten sind die Finanzierungskosten in den vergangenen Monaten dagegen weiter gefallen. Für neu vergebene Kredite an nicht-finanzielle Unternehmen lag die Verzinsung bei 1,8 Prozent, dem geringsten Wert seit Beginn der harmonisierten Datenerhebung im Jahr 2003. Maßgeblich hierfür sind gesunkene Zinskosten in den ehemaligen Krisenländern. Seit Februar gingen die Zinsen in diesen Ländern um 0,5 Prozentpunkte auf 2,2 Prozent zurück, während sie im übrigen Euroraum in etwa stagnierten und zuletzt bei 1,6 Prozent lagen. Somit verringerte sich der Zins- abstand zwischen ehemaligen Krisenländern und den übrigen Ländern des Euroraums weiter. Trotz niedriger Kreditzinsen blieb die Kreditvergabe im Euroraum schwach. Zwischen Januar und Juli nahm das Volumen neu vergebener Kredite an nicht-finanzielle Unternehmen um 0,1 Prozent zu. Allerdings ist die Kreditentwicklung in den einzelnen Ländern des Euroraums weiter uneinheitlich. Während die Kreditvergabe in den ehemaligen Krisenländern erneut um 1,2 Prozent zurückging, stieg sie im übrigen Euroraum um 0,8 Prozent. Für den Prognosezeitraum erwarten die Institute, dass die Finanzierungsbedingungen weiter anregend sein werden. Die Unterschiede in den Kosten der Fremdkapitalfinanzierung zwischen den Krisenländern und dem übrigen Euroraum dürfen sich weiter reduzieren. 24 GD Herbst 2015

Europa Öffentliche Haushalte profitieren von Konjunkturerholung und Niedrigzinsen Die Lage der öffentlichen Haushalte hat sich im Euroraum weiter verbessert. Das Budgetdefizit in Relation zum Bruttoinlandsprodukt ist im Durchschnitt des Euroraums von 2,9 Prozent im Jahr 2013 auf 2,4 Prozent 2014 gesunken (Tabelle 2.2). Davon gingen allein 0,2 Prozentpunkte auf gesunkene Zinslasten, 0,2 Prozentpunkte auf die konjunkturelle Erholung und 0,1 Prozentpunkte auf strukturelle Verbesserungen zurück. 1 Der Schuldenstand in Relation zum Bruttoinlandsprodukt stieg um einen Prozentpunkt auf 94,2 Prozent. Dabei gelang es von den großen Mitgliedsländern lediglich Deutschland, die Verschuldungsquote zurückzuführen. Die im Stabilitäts- und Wachstumspakt vereinbarte Defizitgrenze von 3 Prozent in Relation zum Bruttoinlandsprodukt wurde im vergangenen Jahr von Frankreich, Spanien, Irland, Portugal, Griechenland, Slowenien und Zypern verfehlt, allesamt Länder, gegen die bereits ein Verfahren wegen übermäßiger Defizite läuft. Außerdem überschritten Belgien und Finnland im vergangenen Jahr die Defizitgrenze, die sie ein Jahr zuvor noch eingehalten hatten. Italien gelang, wie auch schon in den zwei Jahren zuvor, die knappe Einhaltung des Neuverschuldungslimits. Von den vier großen Ländern im Euroraum hat nur Deutschland im vergangenen Jahr die im Europäischen Fiskalpakt vereinbarte Grenze für das strukturelle Defizit von 0,5 Prozent eingehalten. Allerdings konnten Spanien und Frankreich ihre strukturellen Defizite senken. Für den Prognosezeitraum erwarten die Institute insgesamt eine weitere Verbesserung des Finanzierungssaldos für den Euroraum. Darauf deuten die monatlich verfügbaren Daten zu Einnahmen und Ausgaben der Zentralstaaten im laufenden Jahr hin. Im Durchschnitt des Euroraums dürfte der Finanzierungssaldo im Jahr 2015 um 0,4 Prozent-Punkte auf 2 Prozent und im Jahr 2016 auf 1,8 Prozent zurückgehen. Der Fortschritt dürfte dabei fast ausschließlich konjunktureller Natur sein. Die strukturellen Defizitquoten werden nach den vorliegenden Budgetplanungen wohl ab dem kommenden Jahr wieder leicht steigen. Dies dürfte auch darauf zurückzuführen sein, dass aufgrund der verbesserten Konjunkturlage der Konsolidierungsdruck abnimmt. Ausblick Für die zweite Jahreshälfte 2015 deuten die Indikatoren auf keine weitere Beschleunigung der Expansion hin. So 1 European Commission, „European Economic Forecast“, Spring 2015, in European Economy 2/2015. Tabelle 2.2 Finanzierungssalden der öffentlichen Haushalte in den Ländern des Euroraums In Prozent des nominalen Bruttoinlandsprodukts 1 2010 2011 2012 2013 2014 2015 2016 Deutschland −4,1 −0,9 0,1 0,1 0,3 0,8 0,4 Frankreich −6,8 −5,1 −4,8 −4,1 −4,0 −3,8 −3,5 Italien −4,2 −3,5 −3,0 −2,9 −3,0 −2,6 −2,0 Spanien −9,4 −9,4 −10,3 −6,8 −5,8 −4,6 −3,6 Niederlande −5,0 −4,3 −3,9 −2,2 −2,3 −1,6 −1,1 Belgien −4,0 −4,1 −4,1 −2,9 −3,2 −2,6 −2,4 Österreich −4,5 −2,6 −2,2 −1,3 −2,4 −2,0 −2,0 Griechenland −11,1 −10,2 −8,7 −12,3 −3,5 −2,1 −2,3 Finnland −2,6 −1,0 −2,1 −2,5 −3,1 −3,4 −3,3 Portugal −11,2 −7,4 −5,6 −4,8 −4,5 −3,1 −2,9 Irland −32,3 −12,5 −8,0 −5,7 −4,0 −2,8 −2,9 Slowakei −7,5 −4,1 −4,2 −2,6 −2,9 −2,7 −2,6 Luxemburg −0,5 0,4 0,1 0,8 0,6 0,0 0,3 Slowenien −5,6 −6,6 −4,0 −14,9 −4,9 −2,9 −2,8 Litauen −6,9 −8,9 −3,1 −2,6 −0,7 −1,4 −0,8 Lettland −8,0 −3,4 −0,8 −0,7 −1,4 −1,4 −1,6 Zypern −4,8 −5,8 −5,8 −4,9 −8,8 −1,1 −0,2 Estland 0,2 1,2 −0,2 −0,2 0,6 −0,2 −0,1 Malta −3,2 −2,6 −3,7 −2,6 −2,1 −1,9 −1,5 Euroraum 2 −6,1 −4,1 −3,6 −2,9 −2,4 −2,0 −1,8 1 Gemäß der Abgrenzung nach dem Vertrag von Maastricht. 2 Summe der Länder; gewichtet mit dem Bruttoinlandsprodukt von 2013 in Euro. Quellen: Eurostat; Europäische Kommission; 2015 und 2016: Prognose der Institute. stagnierte die Bauproduktion bis zuletzt, und die Produktion im Verarbeitenden Gewerbe hat sich seit Jahresbeginn nur geringfügig erhöht. Allerdings haben die Auftragseingänge im Verarbeitenden Gewerbe in diesem Zeitraum deutlich zugelegt. Mit Blick auf die Stimmungsindikatoren stellt sich das Bild uneinheitlich dar. Zwar verschlechterten sich sowohl der Konsumklimaindex als auch der Geschäftsklimaindex der OECD seit dem Frühjahr geringfügig. Demgegenüber hat sich der Economic Sentiment Index - maßgeblich getrieben vom Dienstleistungssektor und vom Einzelhandel - in diesem Zeitraum merklich verbessert. Alles in allem befindet sich das Gros der Indikatoren auf einem Niveau, das für eine Zunahme der Aktivität in ähnlichem Tempo wie in der ersten Jahreshälfte spricht. Für den weiteren Prognosezeitraum erwarten die Institute, dass das Expansionstempo nur geringfügig steigt (Abbildung 2.2 und Abbildung 2.3). Eine wichtige Stütze bleibt voraussichtlich der private Konsum. So dürften im Zuge der konjunkturellen Belebung die Arbeitslosigkeit weiter zurückgehen und die Reallöhne etwas stärker steigen, zumal die Inflation im kommenden Jahr nur © GD Herbst 2015 GD Herbst 2015 25