- Page 1 and 2:

Convenios de colaboración en el á

- Page 3 and 4:

Edita: CATÁLOGO GENERAL DE PUBLICA

- Page 5 and 6:

El presente volumen constituye el t

- Page 7 and 8:

A mi madre María Fe Serrano Garcí

- Page 9 and 10: C) Convenios de colaboración: Gest

- Page 11 and 12: venios de colaboración, ya que no

- Page 13 and 14: principios de esta Ley para resolve

- Page 15 and 16: - Convenios de colaboración entre

- Page 17 and 18: oportunidad y legalidad, que será

- Page 19 and 20: d) Medidas de control y seguimiento

- Page 21 and 22: Se indicarán los motivos de resolu

- Page 23 and 24: NOTA: Al igual que en el apartado p

- Page 25 and 26: 2.- ¿Por que quedan exentos de est

- Page 27 and 28: a) Cuando se trate de convenios de

- Page 29 and 30: “1) Aprobado el expediente, cuand

- Page 31 and 32: Por último, una vez concluido el e

- Page 33 and 34: Todas la relaciones entre el Secret

- Page 35 and 36: GP, actualmente artículo 47 de la

- Page 37 and 38: des en materia de convenios, contra

- Page 39 and 40: I) JEFE DE UNIDAD DE EMERGENCIAS (U

- Page 41 and 42: Pasamos a desarrollar estas clasifi

- Page 43 and 44: “En los contratos de obra de car

- Page 45 and 46: ior, requerirán la autorización d

- Page 47 and 48: TERCERA FASE: Formalizado y suscrit

- Page 49 and 50: Por lo tanto, y a tenor de la nueva

- Page 51 and 52: “A. La fiscalización previa de l

- Page 53 and 54: C) Convenios de colaboración con p

- Page 55 and 56: 2.1. Que existe la previa autorizac

- Page 57 and 58: cumplimiento de los requisitos esta

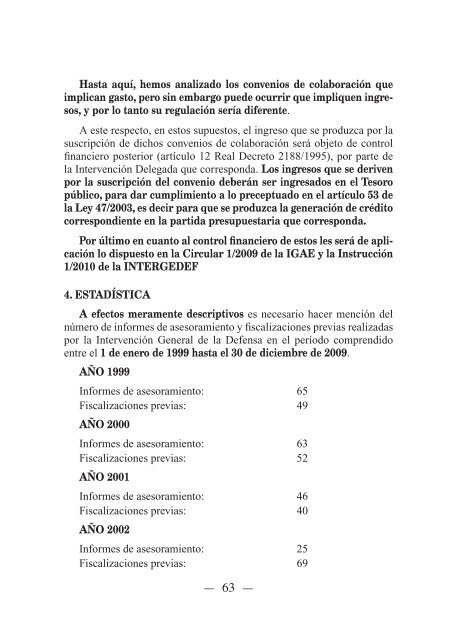

- Page 59: La aplicación en el ámbito de los

- Page 63 and 64: “1. Los Ministros y los Secretari

- Page 65 and 66: C) Las comunidades autónomas y las

- Page 67 and 68: determinen los requisitos para la d

- Page 69 and 70: - Para aquellas subvenciones en las

- Page 71 and 72: Para concluir el control financiero

- Page 73 and 74: la Ley 26/2009, de 23 de diciembre,

- Page 75 and 76: ANEXO I — 79 —

- Page 77 and 78: AA. suscribe tanto con entidades de

- Page 79 and 80: INFORME DE LA IGAE DE 9-9-1988. INT

- Page 81 and 82: en la cuestión de cuál o cuáles

- Page 83 and 84: 2ª) Por aplicación supletoria del

- Page 85 and 86: destinarla a la construcción de in

- Page 87 and 88: hace únicamente en consideración

- Page 89 and 90: A este respecto, la Ley del Patrimo

- Page 91 and 92: preparatorias que son necesarias pa

- Page 93 and 94: en los artículos 16 y 93 de la Ley

- Page 95 and 96: Al respecto dichos artículos dispo

- Page 97 and 98: ia de suelo, así como respecto a l

- Page 99 and 100: 12-02-96 1067/96 Castilla-La Mancha

- Page 101 and 102: citada Secretaría de Estado inform

- Page 103 and 104: En el presente ejercicio se han ini

- Page 105 and 106: haya de extenderse a ejercicios pos

- Page 107 and 108: ESCRITO DE LA IGAE DE 4 DE MARZO DE

- Page 109 and 110: INFORME DE LA IGAE DE 15 DE ABRIL D

- Page 111 and 112:

81 y 82 del texto refundido de la L

- Page 113 and 114:

INFORME DE LA IGAE DE 5 DE MAYO DE

- Page 115 and 116:

forme solicitado, excepto en los su

- Page 117 and 118:

Administraciones Públicas y del Pr

- Page 119 and 120:

convenios o contratos con personas

- Page 121 and 122:

De lo anterior se desprende que los

- Page 123 and 124:

1. No requerirán la autorización

- Page 125 and 126:

* En su apartado primero, en el cua

- Page 127 and 128:

Secretarías Generales contempladas

- Page 129 and 130:

Por lo que respecta a la segunda cu

- Page 131 and 132:

actividades que deban considerarse

- Page 133 and 134:

de la tarifa que le facture Hidrogu

- Page 135 and 136:

por los usuarios. De hecho al estab

- Page 137 and 138:

evisándose la cantidad de 30.000 p

- Page 139 and 140:

CONSIDERACIONES I En primer lugar,

- Page 141 and 142:

de los pliegos correspondientes (qu

- Page 143 and 144:

lación, a la reunión del Consejo

- Page 145 and 146:

de Murcia y Canarias, en los cuales

- Page 147 and 148:

aprueba la instrucción operatoria

- Page 149 and 150:

tos derivados de los convenios de r

- Page 151 and 152:

Según la regla 21 de la IOC, la au

- Page 153 and 154:

venios, en la que los efectos jurí

- Page 155 and 156:

INFORME DE LA IGAE DE 28-12-2001, P

- Page 157 and 158:

El precio medio final de venta del

- Page 159 and 160:

Teniendo en cuenta que los Presupue

- Page 161 and 162:

De todo lo anterior se desprende qu

- Page 163 and 164:

INFORME DE LA IGAE, DE 28-2-2002, P

- Page 165 and 166:

Sometida a intervención del recono

- Page 167 and 168:

egulan el ejercicio de la función

- Page 169 and 170:

mente se han de verificar los que e

- Page 171 and 172:

especto a la propuesta de liquidaci

- Page 173 and 174:

INFORME DE LA IGAE DE 11-1-2002, PO

- Page 175 and 176:

- Convenios de colaboración con el

- Page 177 and 178:

Por una parte, les es de aplicació

- Page 179 and 180:

En 21 de julio del presente año se

- Page 181 and 182:

decimotercero.3 y decimocuarto del

- Page 183 and 184:

y Deporte se comprometerá a realiz

- Page 185 and 186:

la obligatoriedad consiguiente de c

- Page 187 and 188:

De las consideraciones anteriores s

- Page 189 and 190:

y Desarrollo Alternativo de las Com

- Page 191 and 192:

Se entiende por fiscalización prev

- Page 193 and 194:

del Consejo de Ministros llevará i

- Page 195 and 196:

tados primero y segundo del Acuerdo

- Page 197 and 198:

Informes de la Junta Consultiva de

- Page 199 and 200:

20) Informe 13/06, de 24 de marzo d

- Page 201 and 202:

Otro objetivo prioritario lo consti

- Page 203 and 204:

convocar el concurso, y, a través

- Page 205 and 206:

Informe 42/98, de 16 de diciembre d

- Page 207 and 208:

de recepción formal del objeto de

- Page 209 and 210:

Informe 42/99, de 12 de noviembre d

- Page 211 and 212:

mediante una sociedad mercantil de

- Page 213 and 214:

En cuanto a la primera al tratarse

- Page 215 and 216:

Informe 70/99, de 11 de abril de 20

- Page 217 and 218:

2. En primer lugar en el escrito de

- Page 219 and 220:

convenio se derivan obligaciones de

- Page 221 and 222:

Informe 4/00, de 11 de abril de 200

- Page 223 and 224:

gía con nuestro informe de 10 de n

- Page 225 and 226:

nistraciones Públicas, como sucede

- Page 227 and 228:

La consulta que ahora formulamos se

- Page 229 and 230:

“Los convenios recogidos actualme

- Page 231 and 232:

Informe 12/04, de 7 de junio de 200

- Page 233 and 234:

¿Debería interpretarse que a la e

- Page 235 and 236:

que se sostiene se basa en que el c

- Page 237 and 238:

Informe 14/04, de 7 de junio de 200

- Page 239 and 240:

tecimiento de aguas a Badajoz y pue

- Page 241 and 242:

Informe 18/04, de 7 de junio de 200

- Page 243 and 244:

de convenio hechos que se califican

- Page 245 and 246:

Informe 13/06, de 24 de marzo de 20

- Page 247 and 248:

HIDRAUROSA S.L., la cantidad de dos

- Page 249 and 250:

3.- Si la cláusula “C” puede e

- Page 251 and 252:

no pueden justificarse en los artí

- Page 253 and 254:

Por todo ello, ruego a Ud. comuniqu

- Page 255 and 256:

La Ley de Contratos del Sector Púb

- Page 257 and 258:

Informe 7/09, de 25 de septiembre d

- Page 259 and 260:

cluida su duración y régimen de p

- Page 261 and 262:

nistrativa es el órgano consultivo

- Page 263 and 264:

Ley de Contratos del Sector Públic

- Page 265:

la prestación en ejercicios siguie