ECO Revista Académica - Universidad Rafael Landívar

ECO Revista Académica - Universidad Rafael Landívar

ECO Revista Académica - Universidad Rafael Landívar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

LA RESPONSABILIDAD SOBRE LA ESTABILIDAD DE PRECIOS<br />

sobre este tema tan importante, para que se profundice<br />

en la investigación y se inicie la discusión sobre<br />

las soluciones a la problemática aquí expuesta.<br />

En el presente trabajo no se desarrolla ningún modelo<br />

formal, teórico o algún tipo de análisis econométrico.<br />

Los argumentos presentados están basados<br />

y/o apoyados por algunos datos obtenidos de la<br />

página web del Banco de Guatemala y del Instituto<br />

Nacional de Estadística (INE). Confío en que, si bien<br />

no se desarrolla un modelo teórico o empírico, el<br />

lector encontrará en este documento argumentos<br />

y datos suficientes para dar soporte a la principal<br />

conclusión de esta investigación: en Guatemala, el<br />

Banco Central no debería ser el único responsable<br />

de promover una inflación baja y estable.<br />

Metas explícitas de inflación<br />

y el papel de las expectativas<br />

Según Bernanke et al. (1999) en el esquema de<br />

metas explícitas de inflación las expectativas de los<br />

agentes económicos juegan un papel determinante.<br />

Este esquema es, según el Banco de Guatemala “un<br />

marco de referencia de política monetaria caracterizado<br />

por el anuncio público de metas cuantitativas (o<br />

rangos) de carácter oficial de tasas de inflación con<br />

respecto a uno o más horizontes temporales”. El principal<br />

propósito de anunciar de manera explícita una<br />

meta de inflación es anclar las expectativas de los<br />

agentes económicos a esta meta o “ancla nominal”<br />

establecida por el Banco Central. En teoría, si el Banco<br />

Central es exitoso en lograr anclar las expectativas<br />

de los agentes económicos, entonces éstos tomarán<br />

sus decisiones con base en dichas expectativas. Si<br />

todos actúan de la misma manera esto provocará que<br />

dichas expectativas se hagan realidad, y por tanto,<br />

que se cumpla la meta de inflación. Gürkaynak et al.<br />

(2006) han encontrado evidencia indirecta de que en<br />

el caso del Reino Unido, y principalmente en Suecia,<br />

el ancla nominal de la política monetaria en realidad<br />

logra anclar las expectativas de los agentes económicos.<br />

Chile y Nueva Zelanda también son ejemplos<br />

de países en donde las expectativas de inflación se<br />

encuentran bien ancladas. (Rodríguez (2009))<br />

Antes de aplicar la teoría de las “profecías autocumplidas”<br />

al caso de Guatemala, deben tenerse en<br />

cuenta las diferencias de la economía guatemalteca<br />

con las economías de los ejemplos precedentes: la<br />

economía guatemalteca es mucho más pequeña y<br />

en vías de desarrollo; con un mercado de capitales<br />

secundario prácticamente inexistente; muy vulnerable<br />

ante los precios en los mercados internacionales<br />

de los alimentos, combustibles y otras materias<br />

primas; y además, sujeta a otros problemas particulares<br />

de carácter cultural, social, económico<br />

y político. Todo esto hace difícil pensar que en el<br />

caso de Guatemala los agentes económicos fijarán<br />

sus expectativas únicamente teniendo en cuenta la<br />

meta de inflación que establezca el Banco Central<br />

y la forma en que se maneja la política monetaria.<br />

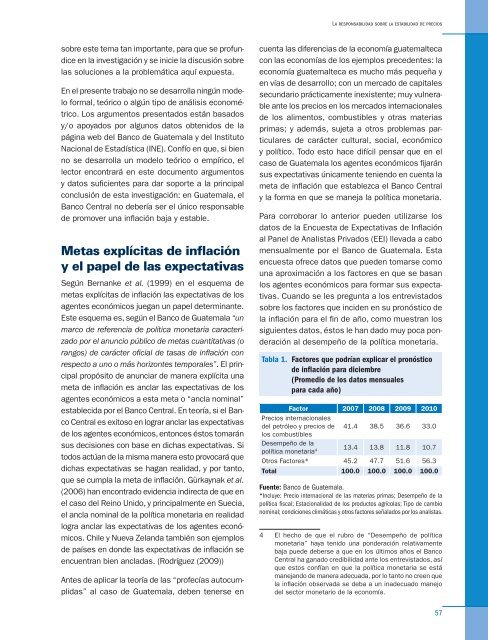

Para corroborar lo anterior pueden utilizarse los<br />

datos de la Encuesta de Expectativas de Infl ación<br />

al Panel de Analistas Privados (EEI) llevada a cabo<br />

mensualmente por el Banco de Guatemala. Esta<br />

encuesta ofrece datos que pueden tomarse como<br />

una aproximación a los factores en que se basan<br />

los agentes económicos para formar sus expectativas.<br />

Cuando se les pregunta a los entrevistados<br />

sobre los factores que inciden en su pronóstico de<br />

la infl ación para el fi n de año, como muestran los<br />

siguientes datos, éstos le han dado muy poca ponderación<br />

al desempeño de la política monetaria.<br />

Tabla 1. Factores que podrían explicar el pronóstico<br />

de inflación para diciembre<br />

(Promedio de los datos mensuales<br />

para cada año)<br />

Factor 2007 2008 2009 2010<br />

Precios internacionales<br />

del petróleo y precios de 41.4 38.5 36.6 33.0<br />

los combustibles<br />

Desempeño de la<br />

política monetaria 4 13.4 13.8 11.8 10.7<br />

Otros Factores* 45.2 47.7 51.6 56.3<br />

Total 100.0 100.0 100.0 100.0<br />

Fuente: Banco de Guatemala. 4<br />

*Incluye: Precio internacional de las materias primas; Desempeño de la<br />

política fi scal; Estacionalidad de los productos agrícolas; Tipo de cambio<br />

nominal; condiciones climáticas y otros factores señalados por los analistas.<br />

4 El hecho de que el rubro de “Desempeño de política<br />

monetaria” haya tenido una ponderación relativamente<br />

baja puede deberse a que en los últimos años el Banco<br />

Central ha ganado credibilidad ante los entrevistados, así<br />

que estos confían en que la política monetaria se está<br />

manejando de manera adecuada, por lo tanto no creen que<br />

la infl ación observada se deba a un inadecuado manejo<br />

del sector monetario de la economía.<br />

57