Memoria Anual - Banco Security

Memoria Anual - Banco Security

Memoria Anual - Banco Security

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

PÁGINA<br />

107<br />

Los Estados Financieros de Grupo <strong>Security</strong> recogen todas las provisiones significativas con respecto a las cuales se estima que la probabilidad<br />

de que se tenga que pagar la obligación es mayor que probable.<br />

d) Provisiones sobre colocaciones por evaluación individual.<br />

El análisis individual de los deudores se aplica para aquellos clientes, personas naturales o jurídicas, que por su tamaño, complejidad o nivel de<br />

exposición, sea necesario conocerlos integralmente, asimismo requiere la asignación para cada deudor de una clasificación de riesgo.<br />

2.21 Filial Bancaria, créditos y cuentas por cobrar a clientes, provisiones, castigos<br />

Los créditos y cuentas por cobrar a clientes originados y adquiridos son activos financieros no derivados, con pagos fijos o determinables<br />

que no están cotizados en un mercado activo y que el <strong>Banco</strong> no tiene la intención de vender inmediatamente o en el corto plazo. Estas<br />

colocaciones se miden inicialmente a su valor razonable más los costos incrementales de la transacción y posteriormente se miden a su costo<br />

amortizado según el método de la tasa efectiva.<br />

a) Cartera Deteriorada<br />

Las colocaciones incorporan el concepto de créditos deteriorados que incluye a los deudores sobre los cuales se tiene evidencia concreta<br />

de que no cumplirán con alguna de sus obligaciones en las condiciones de pago en las cuales se encuentran pactadas, con prescindencia<br />

de la posibilidad de recuperar lo adeudado recurriendo a las garantías, mediante el ejercicio de acciones de cobranza judicial o pactando<br />

condiciones distintas.<br />

En el marco de lo mencionado en el párrafo anterior, el <strong>Banco</strong> mantendrá los créditos en cartera deteriorada hasta que no se observe una<br />

normalización de su capacidad o conducta de pago, sin perjuicio de proceder al castigo de los créditos individualmente considerados.<br />

Para efectos de constituir las provisiones, el <strong>Banco</strong> encasilla a sus deudores y sus colocaciones y créditos contingentes en las categorías que le<br />

corresponden, previa asignación a uno de los siguientes estados de cartera: Normal, Subestándar y en Incumplimiento, los cuales de definen<br />

a continuación:<br />

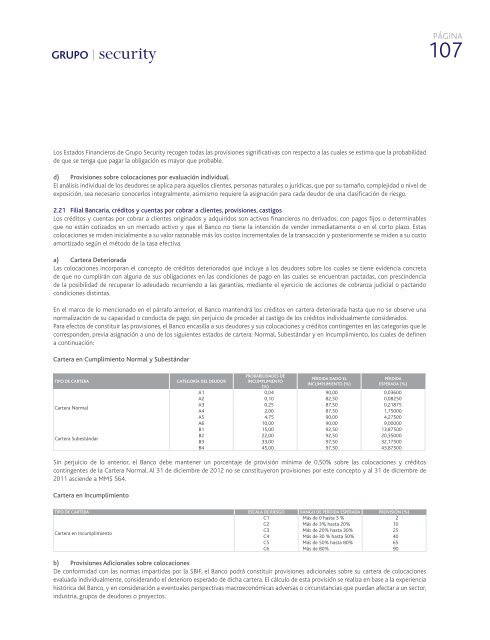

Cartera en Cumplimiento Normal y Subestándar<br />

Tipo de Cartera<br />

Cartera Normal<br />

Cartera Subestándar<br />

Categoría del Deudor<br />

Probabilidades de<br />

Incumplimiento<br />

(%)<br />

Pérdida dado el<br />

Incumplimiento (%)<br />

Pérdida<br />

Esperada (%)<br />

A1 0,04 90,00 0,03600<br />

A2 0,10 82,50 0,08250<br />

A3 0,25 87,50 0,21875<br />

A4 2,00 87,50 1,75000<br />

A5 4,75 90,00 4,27500<br />

A6 10,00 90,00 9,00000<br />

B1 15,00 92,50 13,87500<br />

B2 22,00 92,50 20,35000<br />

B3 33,00 97,50 32,17500<br />

B4 45,00 97,50 43,87500<br />

Sin perjuicio de lo anterior, el <strong>Banco</strong> debe mantener un porcentaje de provisión mínima de 0,50% sobre las colocaciones y créditos<br />

contingentes de la Cartera Normal. Al 31 de diciembre de 2012 no se constituyeron provisiones por este concepto y al 31 de diciembre de<br />

2011 asciende a MM$ 564.<br />

Cartera en Incumplimiento<br />

Tipo de Cartera Escala de Riesgo Rango de Pérdida Esperada Provisión (%)<br />

C1 Más de 0 hasta 3 % 2<br />

C2 Más de 3% hasta 20% 10<br />

Cartera en Incumplimiento<br />

C3 Más de 20% hasta 30% 25<br />

C4 Más de 30 % hasta 50% 40<br />

C5 Más de 50% hasta 80% 65<br />

C6 Más de 80% 90<br />

b) Provisiones Adicionales sobre colocaciones<br />

De conformidad con las normas impartidas por la SBIF, el <strong>Banco</strong> podrá constituir provisiones adicionales sobre su cartera de colocaciones<br />

evaluada individualmente, considerando el deterioro esperado de dicha cartera. El cálculo de esta provisión se realiza en base a la experiencia<br />

histórica del <strong>Banco</strong>, y en consideración a eventuales perspectivas macroeconómicas adversas o circunstancias que puedan afectar a un sector,<br />

industria, grupos de deudores o proyectos.