Memoria Anual - Banco Security

Memoria Anual - Banco Security

Memoria Anual - Banco Security

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Estados Financieros<br />

Consolidados<br />

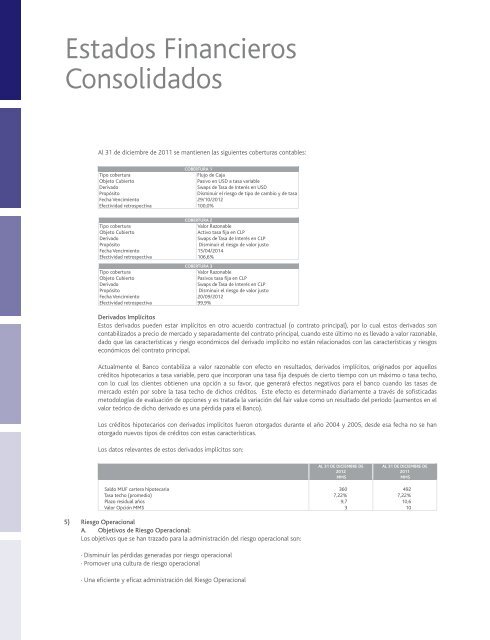

Al 31 de diciembre de 2011 se mantienen las siguientes coberturas contables:<br />

Cobertura 1<br />

Tipo cobertura<br />

Flujo de Caja<br />

Objeto Cubierto<br />

Pasivo en USD a tasa variable<br />

Derivado<br />

Swaps de Tasa de Interés en USD<br />

Propósito<br />

Disminuir el riesgo de tipo de cambio y de tasa<br />

Fecha Vencimiento 29/10/2012<br />

Efectividad retrospectiva 100,0%<br />

Cobertura 2<br />

Tipo cobertura<br />

Valor Razonable<br />

Objeto Cubierto<br />

Activo tasa fija en CLP<br />

Derivado<br />

Swaps de Tasa de Interés en CLP<br />

Propósito Disminuir el riesgo de valor justo<br />

Fecha Vencimiento 15/04/2014<br />

Efectividad retrospectiva 106,6%<br />

Cobertura 3<br />

Tipo cobertura<br />

Valor Razonable<br />

Objeto Cubierto<br />

Pasivos tasa fija en CLP<br />

Derivado<br />

Swaps de Tasa de Interés en CLP<br />

Propósito Disminuir el riesgo de valor justo<br />

Fecha Vencimiento 20/09/2012<br />

Efectividad retrospectiva 99,9%<br />

Derivados Implícitos<br />

Estos derivados pueden estar implícitos en otro acuerdo contractual (o contrato principal), por lo cual estos derivados son<br />

contabilizados a precio de mercado y separadamente del contrato principal, cuando este último no es llevado a valor razonable,<br />

dado que las características y riesgo económicos del derivado implícito no están relacionados con las características y riesgos<br />

económicos del contrato principal.<br />

Actualmente el <strong>Banco</strong> contabiliza a valor razonable con efecto en resultados, derivados implícitos, originados por aquellos<br />

créditos hipotecarios a tasa variable, pero que incorporan una tasa fija después de cierto tiempo con un máximo o tasa techo,<br />

con lo cual los clientes obtienen una opción a su favor, que generará efectos negativos para el banco cuando las tasas de<br />

mercado estén por sobre la tasa techo de dichos créditos. Este efecto es determinado diariamente a través de sofisticadas<br />

metodologías de evaluación de opciones y es tratada la variación del fair value como un resultado del período (aumentos en el<br />

valor teórico de dicho derivado es una pérdida para el <strong>Banco</strong>).<br />

Los créditos hipotecarios con derivados implícitos fueron otorgados durante el año 2004 y 2005, desde esa fecha no se han<br />

otorgado nuevos tipos de créditos con estas características.<br />

Los datos relevantes de estos derivados implícitos son:<br />

Al 31 de diciembre de Al 31 de diciembre de<br />

2012<br />

2011<br />

MM$ MM$<br />

Saldo MUF cartera hipotecaria 360 492<br />

Tasa techo (promedio) 7,22% 7,22%<br />

Plazo residual años 9,7 10,6<br />

Valor Opción MM$ 3 10<br />

5) Riesgo Operacional<br />

A. Objetivos de Riesgo Operacional:<br />

Los objetivos que se han trazado para la administración del riesgo operacional son:<br />

· Disminuir las pérdidas generadas por riesgo operacional<br />

· Promover una cultura de riesgo operacional<br />

· Una eficiente y eficaz administración del Riesgo Operacional