Directorio 1996-1997 - Diseño Gráfico Ribeiro

Directorio 1996-1997 - Diseño Gráfico Ribeiro

Directorio 1996-1997 - Diseño Gráfico Ribeiro

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

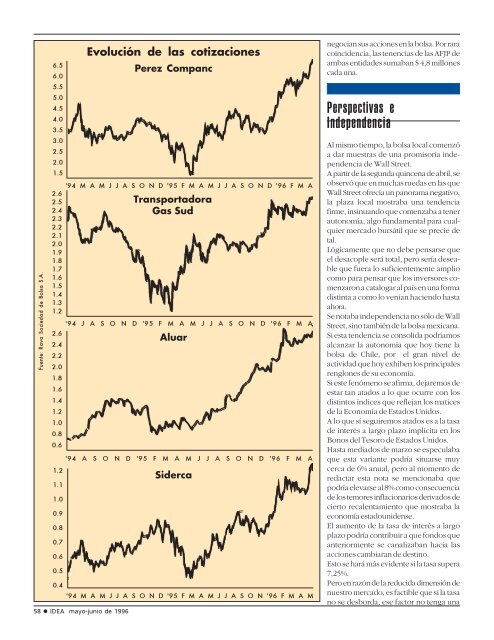

Fuente: Rava Sociedad de Bolsa S.A.6.56.05.55.04.54.03.53.02.52.01.52.62.52.42.32.22.12.01.91.81.71.61.51.41.31.2'94 J A S O N D '95 F M A M J J A S O N D '96 F M A2.6Aluar2.42.22.01.81.61.41.21.00.80.61.21.11.00.90.80.70.60.5'94 M A M J J A S O N D '95 F M A M J J A S O N D '96 F M A'94 A S O N D '95 F M A M J J A S O N D '96 F M A0.4'94 M A M J J A S O N D '95 F M A M J J A S O N '96 F M A M58 IDEA mayo-junio de <strong>1996</strong>Evolución de las cotizacionesPerez CompancTransportadoraGas SudSidercanegocian sus acciones en la bolsa. Por raracoincidencia, las tenencias de las AFJP deambas entidades sumaban $ 4,8 millonescada una.Perspectivas eIndependenciaAl mismo tiempo, la bolsa local comenzóa dar muestras de una promisoria independenciade Wall Street.A partir de la segunda quincena de abril, seobservó que en muchas ruedas en las queWall Street ofrecía un panorama negativo,la plaza local mostraba una tendenciafirme, insinuando que comenzaba a tenerautonomía, algo fundamental para cualquiermercado bursátil que se precie detal.Lógicamente que no debe pensarse queel desacople será total, pero sería deseableque fuera lo suficientemente ampliocomo para pensar que los inversores comenzarona catalogar al país en una formadistinta a como lo venían haciendo hastaahora.Se notaba independencia no sólo de WallStreet, sino también de la bolsa mexicana.Si esta tendencia se consolida podríamosalcanzar la autonomía que hoy tiene labolsa de Chile, por el gran nivel deactividad que hoy exhiben los principalesrenglones de su economía.Si este fenómeno se afirma, dejaremos deestar tan atados a lo que ocurre con losdistintos índices que reflejan los maticesde la Economía de Estados Unidos.A lo que sí seguiremos atados es a la tasade interés a largo plazo implícita en losBonos del Tesoro de Estados Unidos.Hasta mediados de marzo se especulabaque esta variante podría situarse muycerca de 6% anual, pero al momento deredactar esta nota se mencionaba quepodría elevarse al 8% como consecuenciade los temores inflacionarios derivados decierto recalentamiento que mostraba laeconomía estadounidense.El aumento de la tasa de interés a largoplazo podría contribuir a que fondos queanteriormente se canalizaban hacia lasacciones cambiaran de destino.Esto se hará más evidente si la tasa supera7,25%.Pero en razón de la reducida dimensión denuestro mercado, es factible que si la tasano se desborda, ese factor no tenga una