Pactos para la igualdad: Hacia un futuro sostenible

El documento que la CEPAL da a conocer en esta ocasión profundiza en la línea de la igualdad de los presentados en sus dos anteriores períodos de sesiones: La hora de la igualdad: brechas por cerrar, caminos por abrir (2010, Brasilia), y Cambio estructural para la igualdad: Una visión integrada del desarrollo (2012, El Salvador). Bajo el título Pactos para la igualdad: hacia un futuro sostenible, el actual documento de posición plantea los dos grandes retos que enfrenta el desarrollo en América Latina y el Caribe: lograr mayores grados de igualdad y procurar sostenibilidad en la dinámica del desarrollo de cara a las nuevas generaciones.

El documento que la CEPAL da a conocer en esta ocasión profundiza en la línea de la igualdad de los presentados en sus dos anteriores períodos de sesiones: La hora de la igualdad: brechas por cerrar, caminos por abrir (2010, Brasilia), y Cambio estructural para la igualdad: Una visión integrada del desarrollo (2012, El Salvador).

Bajo el título Pactos para la igualdad: hacia un futuro sostenible, el actual documento de posición plantea los dos grandes retos que enfrenta el desarrollo en América Latina y el Caribe: lograr mayores grados de igualdad y procurar sostenibilidad en la dinámica del desarrollo de cara a las nuevas generaciones.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Comisión Económica <strong>para</strong> América Latina y el Caribe (CEPAL)<br />

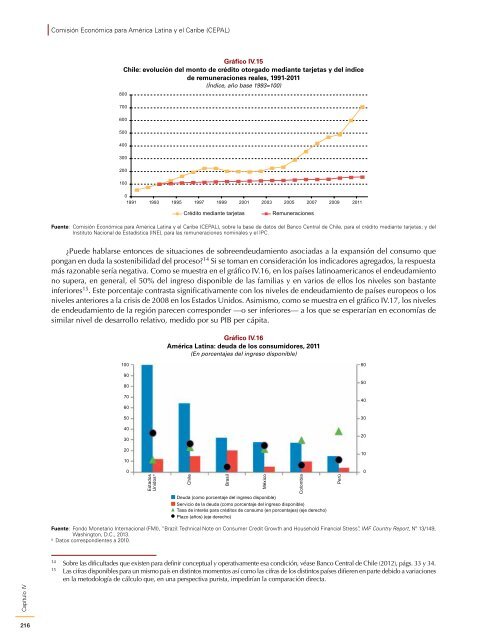

Gráfico IV.15<br />

Chile: evolución del monto de crédito otorgado mediante tarjetas y del índice<br />

de rem<strong>un</strong>eraciones reales, 1991-2011<br />

(Índice, año base 1993=100)<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011<br />

Crédito mediante tarjetas<br />

Rem<strong>un</strong>eraciones<br />

Fuente: Comisión Económica <strong>para</strong> América Latina y el Caribe (CEPAL), sobre <strong>la</strong> base de datos del Banco Central de Chile, <strong>para</strong> el crédito mediante tarjetas; y del<br />

Instituto Nacional de Estadística (INE), <strong>para</strong> <strong>la</strong>s rem<strong>un</strong>eraciones nominales y el IPC.<br />

¿Puede hab<strong>la</strong>rse entonces de situaciones de sobreendeudamiento asociadas a <strong>la</strong> expansión del consumo que<br />

pongan en duda <strong>la</strong> sostenibilidad del proceso? 14 Si se toman en consideración los indicadores agregados, <strong>la</strong> respuesta<br />

más razonable sería negativa. Como se muestra en el gráfico IV.16, en los países <strong>la</strong>tinoamericanos el endeudamiento<br />

no supera, en general, el 50% del ingreso disponible de <strong>la</strong>s familias y en varios de ellos los niveles son bastante<br />

inferiores 15 . Este porcentaje contrasta significativamente con los niveles de endeudamiento de países europeos o los<br />

niveles anteriores a <strong>la</strong> crisis de 2008 en los Estados Unidos. Asimismo, como se muestra en el gráfico IV.17, los niveles<br />

de endeudamiento de <strong>la</strong> región parecen corresponder —o ser inferiores— a los que se esperarían en economías de<br />

simi<strong>la</strong>r nivel de desarrollo re<strong>la</strong>tivo, medido por su PIB per cápita.<br />

Gráfico IV.16<br />

América Latina: deuda de los consumidores, 2011<br />

(En porcentajes del ingreso disponible)<br />

100<br />

60<br />

90<br />

80<br />

50<br />

70<br />

40<br />

60<br />

50<br />

30<br />

40<br />

30<br />

20<br />

20<br />

10<br />

10<br />

0<br />

0<br />

Capítulo IV<br />

Estados<br />

Unidos a<br />

Chile<br />

Brasil<br />

México<br />

Colombia<br />

Perú<br />

Deuda (como porcentaje del ingreso disponible)<br />

Servicio de <strong>la</strong> deuda (como porcentaje del ingreso disponible)<br />

Tasa de interés <strong>para</strong> créditos de consumo (en porcentajes) (eje derecho)<br />

P<strong>la</strong>zo (años) (eje derecho)<br />

Fuente: Fondo Monetario Internacional (FMI), “Brazil: Technical Note on Consumer Credit Growth and Household Financial Stress”, IMF Co<strong>un</strong>try Report, Nº 13/149,<br />

Washington, D.C., 2013.<br />

a<br />

Datos correspondientes a 2010.<br />

14<br />

Sobre <strong>la</strong>s dificultades que existen <strong>para</strong> definir conceptual y operativamente esa condición, véase Banco Central de Chile (2012), págs. 33 y 34.<br />

15<br />

Las cifras disponibles <strong>para</strong> <strong>un</strong> mismo país en distintos momentos así como <strong>la</strong>s cifras de los distintos países difieren en parte debido a variaciones<br />

en <strong>la</strong> metodología de cálculo que, en <strong>un</strong>a perspectiva purista, impedirían <strong>la</strong> com<strong>para</strong>ción directa.<br />

216