2008 jaarverslag - COMPLEET _DEFINITIEF_ excl. handtekening

2008 jaarverslag - COMPLEET _DEFINITIEF_ excl. handtekening

2008 jaarverslag - COMPLEET _DEFINITIEF_ excl. handtekening

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

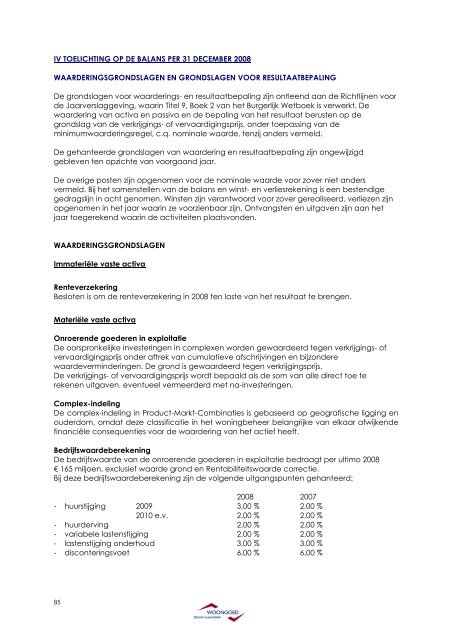

IV TOELICHTING OP DE BALANS PER 31 DECEMBER <strong>2008</strong><br />

WAARDERINGSGRONDSLAGEN EN GRONDSLAGEN VOOR RESULTAATBEPALING<br />

De grondslagen voor waarderings- en resultaatbepaling zijn ontleend aan de Richtlijnen voor<br />

de Jaarverslaggeving, waarin Titel 9, Boek 2 van het Burgerlijk Wetboek is verwerkt. De<br />

waardering van activa en passiva en de bepaling van het resultaat berusten op de<br />

grondslag van de verkrijgings- of vervaardigingsprijs, onder toepassing van de<br />

minimumwaarderingsregel, c.q. nominale waarde, tenzij anders vermeld.<br />

De gehanteerde grondslagen van waardering en resultaatbepaling zijn ongewijzigd<br />

gebleven ten opzichte van voorgaand jaar.<br />

De overige posten zijn opgenomen voor de nominale waarde voor zover niet anders<br />

vermeld. Bij het samenstellen van de balans en winst- en verliesrekening is een bestendige<br />

gedragslijn in acht genomen. Winsten zijn verantwoord voor zover gerealiseerd, verliezen zijn<br />

opgenomen in het jaar waarin ze voorzienbaar zijn. Ontvangsten en uitgaven zijn aan het<br />

jaar toegerekend waarin de activiteiten plaatsvonden.<br />

WAARDERINGSGRONDSLAGEN<br />

Immateriële vaste activa<br />

Renteverzekering<br />

Besloten is om de renteverzekering in <strong>2008</strong> ten laste van het resultaat te brengen.<br />

Materiële vaste activa<br />

Onroerende goederen in exploitatie<br />

De oorspronkelijke investeringen in complexen worden gewaardeerd tegen verkrijgings- of<br />

vervaardigingsprijs onder aftrek van cumulatieve afschrijvingen en bijzondere<br />

waardeverminderingen. De grond is gewaardeerd tegen verkrijgingsprijs.<br />

De verkrijgings- of vervaardigingsprijs wordt bepaald als de som van alle direct toe te<br />

rekenen uitgaven, eventueel vermeerderd met na-investeringen.<br />

Complex-indeling<br />

De complex-indeling in Product-Markt-Combinaties is gebaseerd op geografische ligging en<br />

ouderdom, omdat deze classificatie in het woningbeheer belangrijke van elkaar afwijkende<br />

financiële consequenties voor de waardering van het actief heeft.<br />

Bedrijfswaardeberekening<br />

De bedrijfswaarde van de onroerende goederen in exploitatie bedraagt per ultimo <strong>2008</strong><br />

€ 165 miljoen, <strong>excl</strong>usief waarde grond en Rentabiliteitswaarde correctie.<br />

Bij deze bedrijfswaardeberekening zijn de volgende uitgangspunten gehanteerd:<br />

<strong>2008</strong> 2007<br />

- huurstijging 2009 3,00 % 2,00 %<br />

2010 e.v. 2,00 % 2,00 %<br />

- huurderving 2,00 % 2,00 %<br />

- variabele lastenstijging 2,00 % 2,00 %<br />

- lastenstijging onderhoud 3,00 % 3,00 %<br />

- disconteringsvoet 6,00 % 6,00 %<br />

85