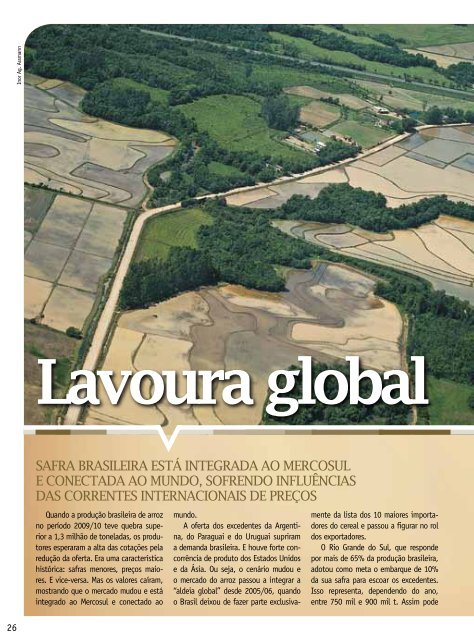

Inor Ag. Assmann 26 Lavoura global safra brasileira está integrada ao mercosul e conectada ao mun<strong>do</strong>, sofren<strong>do</strong> influências das correntes internacionais de Preços Quan<strong>do</strong> a produção brasileira de arroz no perío<strong>do</strong> 2009/10 teve quebra superior a 1,3 milhão de toneladas, os produtores esperaram a alta das cotações pela redução da oferta. Era uma característica histórica: safras menores, preços maiores. E vice-versa. Mas os valores caíram, mostran<strong>do</strong> que o merca<strong>do</strong> mu<strong>do</strong>u e está integra<strong>do</strong> ao Mercosul e conecta<strong>do</strong> ao mun<strong>do</strong>. A oferta <strong>do</strong>s excedentes da Argentina, <strong>do</strong> Paraguai e <strong>do</strong> Uruguai supriram a demanda brasileira. E houve forte concorrência de produto <strong>do</strong>s Esta<strong>do</strong>s Uni<strong>do</strong>s e da Ásia. Ou seja, o cenário mu<strong>do</strong>u e o merca<strong>do</strong> <strong>do</strong> arroz passou a integrar a “aldeia global” desde 2005/06, quan<strong>do</strong> o Brasil deixou de fazer parte exclusiva- mente da lista <strong>do</strong>s 10 maiores importa<strong>do</strong>res <strong>do</strong> cereal e passou a figurar no rol <strong>do</strong>s exporta<strong>do</strong>res. O Rio Grande <strong>do</strong> Sul, que responde por mais de 65% da produção brasileira, a<strong>do</strong>tou como meta o embarque de 10% da sua safra para escoar os excedentes. Isso representa, dependen<strong>do</strong> <strong>do</strong> ano, entre 750 mil e 900 mil t. Assim pode

contrabalançar com o ingresso de produto <strong>do</strong> Mercosul, que sempre tem impacto negativo nas cotações internas. Ao mesmo tempo, em oito anos o Esta<strong>do</strong> aumentou, gradativamente, em mais de 3 milhões de t o volume da safra anual, com ações de otimização de manejo e tecnologia, assumin<strong>do</strong> o espaço deixa<strong>do</strong> pelas regiões brasileiras que produzem arroz de sequeiro. A centralização da colheita no Sul <strong>do</strong> Brasil (70% da produção nacional), ampliada pelos excedentes <strong>do</strong> Mercosul, concentrará a oferta e vai alterar o merca<strong>do</strong>. “O Brasil hoje faz parte <strong>do</strong> cenário internacional e precisa adaptar-se às regras desse merca<strong>do</strong>”, explica Patricio Méndez del Villar, analista <strong>do</strong> Centro de Cooperação Internacional em Pesquisa Agronômica para o Desenvolvimento (Cirad), da França. Segun<strong>do</strong> ele, com a exportação de 620 mil t e a importação de 1,05 milhão de t em 2010/11, o País tem posição importante no merca<strong>do</strong> mundial. “Os preços internacionais terão grande influência nas cotações internas. O Brasil tem o merca<strong>do</strong> aberto aos ingressos <strong>do</strong> Mercosul e, se houver demanda, até para terceiros países, como Esta<strong>do</strong>s Uni<strong>do</strong>s, Tailândia e Vietnã, que são competitivos”, explica. Em contrapartida, Villar entende que o Brasil poderá figurar entre os grandes exporta<strong>do</strong>res, superan<strong>do</strong> um milhão de t anuais num futuro próximo. “O desafio é vencer obstáculos, como a tributação excessiva, o alto custo de produção, as dificuldades de logística e o câmbio. Há fatores favoráveis, como a qualidade reconhecida por alguns clientes, a motivação <strong>do</strong> setor, a identificação <strong>do</strong> negócio pelas trades e algumas vantagens em tempo de frete, principalmente para a África”, frisa. Para o analista, o que mais falta, no momento, é preço. PRECISA MUDAR O analista da Agrotendências Consultoria em Agronegócios Tiago Sarmento Barata diz que a nova realidade exige uma adaptação <strong>do</strong>s produtores. “O merca<strong>do</strong> mundial opera na faixa de US$ 10,00 a US$ 12,00 por saca, em média. Essa é a referência internacional e no Mercosul, um valor muito baixo diante <strong>do</strong> custo de produção brasileiro. Para alterar esse cenário, só Safra com mudanças estruturais, como redução da carga tributária sobre os insumos e as vendas externas e internas, desburocratização das exportações e eficiência logística”, aponta. De acor<strong>do</strong> com Barata, medidas emergenciais para elevar artificialmente o preço <strong>do</strong> cereal ao produtor só vão empurrar o problema e tornar o merca<strong>do</strong> nacional ainda mais atraente ao grão <strong>do</strong> Mercosul. Ele exemplifica dizen<strong>do</strong> que a saca de 50 quilos de arroz em casca a R$ 25,80, preço mínimo para o padrão de 58% de inteiros, representaria US$ 15,83 com o dólar a R$ 1,63 <strong>do</strong> início de abril. “Um preço altamente convidativo para o Sudeste e o Nordeste brasileiros importarem arroz <strong>do</strong> Uruguai e da Argentina por US$ 10,00 a US$ 12,00 na equivalência”, explica. Na opinião dele, as medidas emergenciais importantes são para escoar o produto. “Tem que tirar arroz <strong>do</strong> Sul, seja para terceiros países seja para outras regiões consumi<strong>do</strong>ras”, afirma. Para os analistas, os mecanismos de comercialização são importantes, mas precisam estar acompanha<strong>do</strong>s de ações estruturantes que reduzam o custo de produção e aumentem a eficiência <strong>do</strong> escoamento da safra, principalmente <strong>do</strong> Rio Grande <strong>do</strong> Sul. Barata reconhece que esse é um caminho difícil de ser trilha<strong>do</strong> e que vai exigir sacrifícios. “O Brasil já entendeu que está conecta<strong>do</strong> ao mun<strong>do</strong> em oferta e demanda, mas alguns setores ainda resistem a entender que essa conexão acontece também nos preços, o que exige adequações urgentes para recuperar a competitividade. Para o setor, esse é o maior desafio”, destaca. LIMItE SUpERADO • LIMIT OUTSTRIPPED Balanço de oferta e demanda (em mil t) Estoque inicial Produção Importação Suprimento Consumo Exportação Estoque final 2005/06 3.532,1 11.971,7 827,8 16.331,6 13.000,0 452,3 2.879,3 2006/07 2.879,3 11.315,9 1.069,6 15.264,8 12.930,0 313,1 2.021,7 2007/08 2.021,7 12.159,6 589,9 14.771,2 12.500,0 789,9 1.481,3 2008/09 1.481,3 12.702,0 908,0 15.091,3 12.550,0 894,4 1.646,9 2009/10 1.646,9 11.660,9 1.044,8 14.352,6 12.600,0 627,4 1.125,2 2010/11 1.125,2 13.461,4 800,0 15.386,6 12.600,0 600,0 2.186,6 Fonte: 7º Levantamento da Safra de Grãos da Conab (abril de <strong>2011</strong>) 27

![Aula 31 - Funções Hiperbólicas [Modo de Compatibilidade] - Unemat](https://img.yumpu.com/14334654/1/184x260/aula-31-funcoes-hiperbolicas-modo-de-compatibilidade-unemat.jpg?quality=85)

![Aula 31 - Funções Hiperbólicas [Modo de Compatibilidade] - Unemat](https://img.yumpu.com/14332146/1/190x135/aula-31-funcoes-hiperbolicas-modo-de-compatibilidade-unemat.jpg?quality=85)