united Funds oF success

united Funds oF success

united Funds oF success

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Fondsgebundene Lebensversicherung.<br />

Nachdem zunächst Regionen definiert wurden – wie etwa Europa, Japan, Nordamerika –, werden alle Aktien einer Region in<br />

abnehmender Reihenfolge nach ihrer Marktkapitalisierung geordnet. Es gelten:<br />

• die größten 5 % als groß<br />

• die folgenden 15 % als mittelgroß<br />

• und die untersten 80 % als klein<br />

Im Schnitt machen die größten 5 % der Unternehmen einer Region zirka 70 bis 80 % der gesamten Marktkapitalisierung dieser<br />

Region aus.<br />

Nun kann die durchschnittliche Marktkapitalisierung des Portfolios berechnet werden. Hiezu wird der Prozentsatz von großen,<br />

mittelgroßen und kleinen Aktien im Portfolio bestimmt. Der Style-Box-Durchschnitt wird daraufhin wie folgt errechnet:<br />

(% groß x 3) + (% mittelgroß x 2) + % klein = Durchschnitt<br />

Ist das Ergebnis niedriger als 1,5, so wird die Style Box den Fonds als Nebenwertefonds ausweisen (klein). Bei einem Ergebnis<br />

zwischen 1,5 und 2,5 wird er als mittelgroß eingestuft, darüber hinaus als groß.<br />

Bitte beachten Sie, dass die Größendefinition der Style Box von jener der Kategorien abweicht (siehe Kategorien-Definitionsseite).<br />

Der Anlagestil bezieht sich auf das Bewertungsniveau der Unternehmen in Bezug auf ihr Wachstum. Manche Firmen erscheinen<br />

angesichts ihrer momentanen Gewinnsituation als teuer, bieten jedoch gute Wachstumsaussichten in der Zukunft. Diese<br />

Unternehmen bezeichnet man als Wachstumsunternehmen (growth companies). Andererseits werden viele Aktien zu einem<br />

niedrigen Kurs-Gewinn-Verhältnis gehandelt. Diese nennt man Substanzunternehmen (value companies).<br />

Morningstar verwendet zwei grundlegende Kennzahlen für die Ermittlung des Anlagestils: das Buchwert-Kurs-Verhältnis sowie<br />

das Geldfluss-Kurs-Verhältnis. Die Morningstar-Aktiendatenbank enthält diese Kennzahlen für alle gehandelten Aktien.<br />

Zur Erleichterung der Berechnungen werden diese Kennzahlen normalisiert, d. h., dass innerhalb jeder Region und Marktkapitalisierung<br />

jede Kennzahl in Beziehung zum Median aller Aktien gesetzt wird (der Median sei gleich eins). Daraufhin können<br />

die beiden Kennzahlen für jede Aktie jeweils gemittelt und auf jede Position im Portfolio angewandt werden. Das Ergebnis<br />

ist die Zahl, die das Bewertungsniveau des gesamten Portfolios angibt. Dieses Ergebnis wird auf Basis der folgenden Skala<br />

eingeordnet:<br />

• Score < 0,875 = Growth<br />

• Score > 1,125 = Value<br />

• zwischen 1,125 und 0,875 = Blend<br />

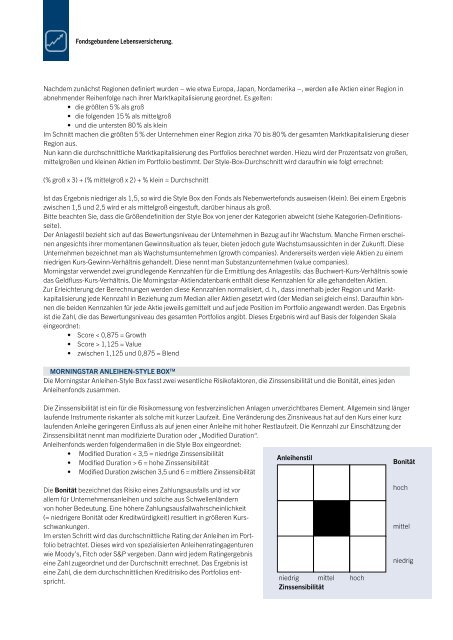

MORNINGSTAR ANLEIHENSTYLE BOX TM<br />

Die Morningstar Anleihen-Style Box fasst zwei wesentliche Risikofaktoren, die Zinssensibilität und die Bonität, eines jeden<br />

Anleihenfonds zusammen.<br />

Die Zinssensibilität ist ein für die Risikomessung von festverzinslichen Anlagen unverzichtbares Element. Allgemein sind länger<br />

laufende Instrumente riskanter als solche mit kurzer Laufzeit. Eine Veränderung des Zinsniveaus hat auf den Kurs einer kurz<br />

laufenden Anleihe geringeren Einfluss als auf jenen einer Anleihe mit hoher Restlaufzeit. Die Kennzahl zur Einschätzung der<br />

Zinssensibilität nennt man modifizierte Duration oder „Modified Duration“.<br />

Anleihenfonds werden folgendermaßen in die Style Box eingeordnet:<br />

• Modified Duration < 3,5 = niedrige Zinssensibilität<br />

Anleihenstil<br />

• Modified Duration > 6 = hohe Zinssensibilität<br />

Bonität<br />

• Modified Duration zwischen 3,5 und 6 = mittlere Zinssensibilität<br />

Die Bonität bezeichnet das Risiko eines Zahlungsausfalls und ist vor<br />

allem für Unternehmensanleihen und solche aus Schwellenländern<br />

von hoher Bedeutung. Eine höhere Zahlungsausfallwahrscheinlichkeit<br />

(= niedrigere Bonität oder Kreditwürdigkeit) resultiert in größeren Kursschwankungen.<br />

Im ersten Schritt wird das durchschnittliche Rating der Anleihen im Portfolio<br />

betrachtet. Dieses wird von spezialisierten Anleihenratingagenturen<br />

wie Moody’s, Fitch oder S&P vergeben. Dann wird jedem Ratingergebnis<br />

eine Zahl zugeordnet und der Durchschnitt errechnet. Das Ergebnis ist<br />

eine Zahl, die dem durchschnittlichen Kreditrisiko des Portfolios entspricht.<br />

niedrig mittel hoch<br />

Zinssensibilität<br />

hoch<br />

mittel<br />

niedrig