Vertriebssteuerung - ABC Marketingpraxis

Vertriebssteuerung - ABC Marketingpraxis

Vertriebssteuerung - ABC Marketingpraxis

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

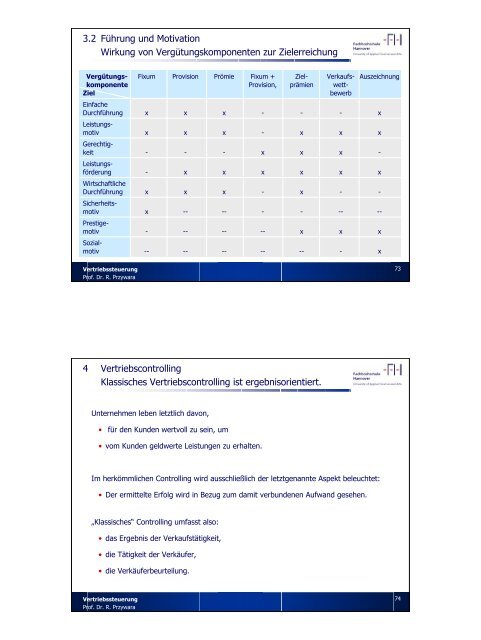

3.2 Führung und Motivation<br />

Wirkung von Vergütungskomponenten zur Zielerreichung<br />

Vergütungs- Fixum Provision Prömie Fixum + Ziel- Verkaufs- Auszeichnung<br />

komponente Provision, prämien wett-<br />

Ziel<br />

Einfache<br />

bewerb<br />

Durchführung<br />

Leistungs-<br />

x x x - - - x<br />

motivGerechtig-<br />

x x x - x x x<br />

keitLeistungs-<br />

- - - x x x -<br />

förderung<br />

Wirtschaftliche<br />

- x x x x x x<br />

Durchführung<br />

Sicherheits-<br />

x x x - x - -<br />

motivPrestige-<br />

x -- -- - - -- --<br />

motivSozial-<br />

- -- -- -- x x x<br />

motiv -- -- -- -- -- - x<br />

<strong>Vertriebssteuerung</strong><br />

Prof. Dr. R. Przywara<br />

4 Vertriebscontrolling<br />

Klassisches Vertriebscontrolling ist ergebnisorientiert.<br />

Unternehmen leben letztlich davon,<br />

• für den Kunden wertvoll zu sein, um<br />

• vom Kunden geldwerte Leistungen zu erhalten.<br />

Im herkömmlichen Controlling wird ausschließlich der letztgenannte Aspekt beleuchtet:<br />

• Der ermittelte Erfolg wird in Bezug zum damit verbundenen Aufwand gesehen.<br />

„Klassisches“ Controlling umfasst also:<br />

• das Ergebnis der Verkaufstätigkeit,<br />

• die Tätigkeit der Verkäufer,<br />

• die Verkäuferbeurteilung.<br />

<strong>Vertriebssteuerung</strong><br />

Prof. Dr. R. Przywara<br />

73<br />

74