Vertriebssteuerung - ABC Marketingpraxis

Vertriebssteuerung - ABC Marketingpraxis

Vertriebssteuerung - ABC Marketingpraxis

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

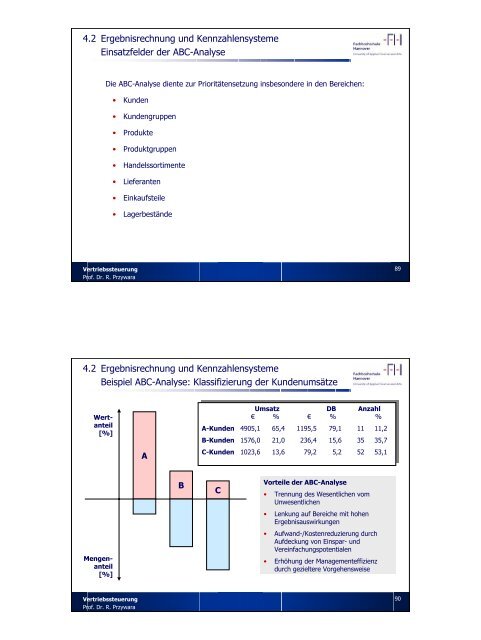

4.2 Ergebnisrechnung und Kennzahlensysteme<br />

Einsatzfelder der <strong>ABC</strong>-Analyse<br />

Die <strong>ABC</strong>-Analyse diente zur Prioritätensetzung insbesondere in den Bereichen:<br />

• Kunden<br />

<strong>Vertriebssteuerung</strong><br />

Prof. Dr. R. Przywara<br />

• Kundengruppen<br />

• Produkte<br />

• Produktgruppen<br />

• Handelssortimente<br />

• Lieferanten<br />

<strong>Vertriebssteuerung</strong><br />

Prof. Dr. R. Przywara<br />

• Einkaufsteile<br />

• Lagerbestände<br />

4.2 Ergebnisrechnung und Kennzahlensysteme<br />

Beispiel <strong>ABC</strong>-Analyse: Klassifizierung der Kundenumsätze<br />

Wertanteil<br />

[%]<br />

Mengenanteil<br />

[%]<br />

A<br />

B<br />

Umsatz<br />

Umsatz<br />

€<br />

€<br />

% €<br />

€<br />

DB<br />

DB<br />

% Anzahl<br />

Anzahl<br />

%<br />

A-Kunden<br />

A-Kunden<br />

4905,1<br />

4905,1<br />

65,4<br />

65,4<br />

1195,5<br />

1195,5<br />

79,1<br />

79,1<br />

11<br />

11<br />

11,2<br />

11,2<br />

B-Kunden<br />

B-Kunden<br />

1576,0<br />

1576,0<br />

21,0<br />

21,0<br />

236,4<br />

236,4<br />

15,6<br />

15,6<br />

35<br />

35<br />

35,7<br />

35,7<br />

C-Kunden<br />

C-Kunden<br />

1023,6<br />

1023,6<br />

13,6<br />

13,6<br />

79,2<br />

79,2<br />

5,2<br />

5,2<br />

52<br />

52<br />

53,1<br />

53,1<br />

C<br />

Vorteile der <strong>ABC</strong>-Analyse<br />

• Trennung des Wesentlichen vom<br />

Unwesentlichen<br />

• Lenkung auf Bereiche mit hohen<br />

Ergebnisauswirkungen<br />

• Aufwand-/Kostenreduzierung durch<br />

Aufdeckung von Einspar- und<br />

Vereinfachungspotentialen<br />

• Erhöhung der Managementeffizienz<br />

durch gezieltere Vorgehensweise<br />

89<br />

90