Vertriebssteuerung - ABC Marketingpraxis

Vertriebssteuerung - ABC Marketingpraxis

Vertriebssteuerung - ABC Marketingpraxis

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

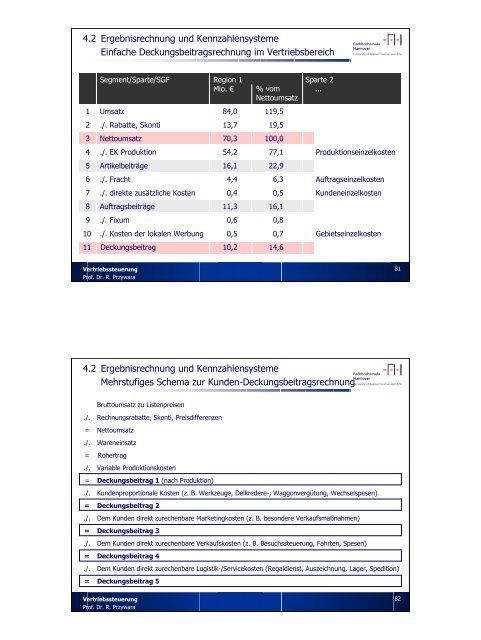

4.2 Ergebnisrechnung und Kennzahlensysteme<br />

Einfache Deckungsbeitragsrechnung im Vertriebsbereich<br />

Segment/Sparte/SGF Region 1 Sparte 2<br />

Mio. € % vom<br />

Nettoumsatz<br />

...<br />

1 Umsatz 84,0 119,5<br />

2 ./. Rabatte, Skonti 13,7 19,5<br />

3 Nettoumsatz 70,3 100,0<br />

4 ./. EK Produktion 54,2 77,1 Produktionseinzelkosten<br />

5 Artikelbeiträge 16,1 22,9<br />

6 ./. Fracht 4,4 6,3 Auftragseinzelkosten<br />

7 ./. direkte zusätzliche Kosten 0,4 0,5 Kundeneinzelkosten<br />

8 Auftragsbeiträge 11,3 16,1<br />

9 ./. Fixum 0,6 0,8<br />

10 ./. Kosten der lokalen Werbung 0,5 0,7 Gebietseinzelkosten<br />

11 Deckungsbeitrag 10,2 14,6<br />

<strong>Vertriebssteuerung</strong><br />

Prof. Dr. R. Przywara<br />

4.2 Ergebnisrechnung und Kennzahlensysteme<br />

Mehrstufiges Schema zur Kunden-Deckungsbeitragsrechnung<br />

Bruttoumsatz zu Listenpreisen<br />

./. Rechnungsrabatte, Skonti, Preisdifferenzen<br />

= Nettoumsatz<br />

./. Wareneinsatz<br />

= Rohertrag<br />

./. Variable Produktionskosten<br />

= Deckungsbeitrag 1 (nach Produktion)<br />

./. Kundenproportionale Kosten (z. B. Werkzeuge, Delkredere-, Waggonvergütung, Wechselspesen)<br />

= Deckungsbeitrag 2<br />

./. Dem Kunden direkt zurechenbare Marketingkosten (z. B. besondere Verkaufsmaßnahmen)<br />

= Deckungsbeitrag 3<br />

./. Dem Kunden direkt zurechenbare Verkaufskosten (z. B. Besuchssteuerung, Fahrten, Spesen)<br />

= Deckungsbeitrag 4<br />

./. Dem Kunden direkt zurechenbare Logistik-/Servicekosten (Regaldienst, Auszeichnung, Lager, Spedition)<br />

= Deckungsbeitrag 5<br />

<strong>Vertriebssteuerung</strong><br />

Prof. Dr. R. Przywara<br />

81<br />

82