DBFZ Report Nr. 18 - Deutsches Biomasseforschungszentrum

DBFZ Report Nr. 18 - Deutsches Biomasseforschungszentrum

DBFZ Report Nr. 18 - Deutsches Biomasseforschungszentrum

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Technische, ökologische und ökonomische Bewertung<br />

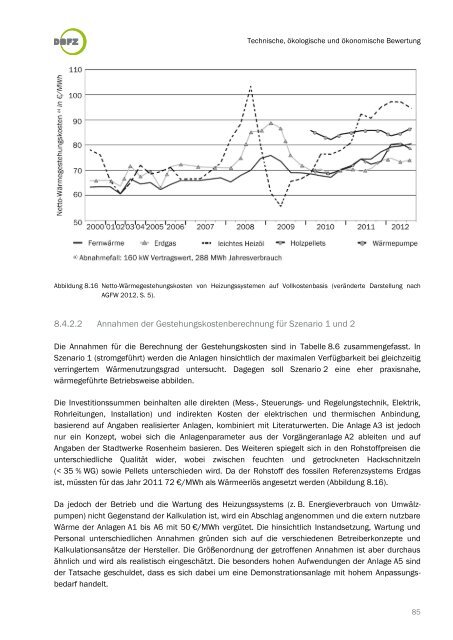

Abbildung 8.16 Netto-Wärmegestehungskosten von Heizungssystemen auf Vollkostenbasis (veränderte Darstellung nach<br />

AGFW 2012, S. 5).<br />

8.4.2.2 Annahmen der Gestehungskostenberechnung für Szenario 1 und 2<br />

Die Annahmen für die Berechnung der Gestehungskosten sind in Tabelle 8.6 zusammengefasst. In<br />

Szenario 1 (stromgeführt) werden die Anlagen hinsichtlich der maximalen Verfügbarkeit bei gleichzeitig<br />

verringertem Wärmenutzungsgrad untersucht. Dagegen soll Szenario 2 eine eher praxisnahe,<br />

wärmegeführte Betriebsweise abbilden.<br />

Die Investitionssummen beinhalten alle direkten (Mess-, Steuerungs- und Regelungstechnik, Elektrik,<br />

Rohrleitungen, Installation) und indirekten Kosten der elektrischen und thermischen Anbindung,<br />

basierend auf Angaben realisierter Anlagen, kombiniert mit Literaturwerten. Die Anlage A3 ist jedoch<br />

nur ein Konzept, wobei sich die Anlagenparameter aus der Vorgängeranlage A2 ableiten und auf<br />

Angaben der Stadtwerke Rosenheim basieren. Des Weiteren spiegelt sich in den Rohstoffpreisen die<br />

unterschiedliche Qualität wider, wobei zwischen feuchten und getrockneten Hackschnitzeln<br />

(< 35 % WG) sowie Pellets unterschieden wird. Da der Rohstoff des fossilen Referenzsystems Erdgas<br />

ist, müssten für das Jahr 2011 72 €/MWh als Wärmeerlös angesetzt werden (Abbildung 8.16).<br />

Da jedoch der Betrieb und die Wartung des Heizungssystems (z. B. Energieverbrauch von Umwälzpumpen)<br />

nicht Gegenstand der Kalkulation ist, wird ein Abschlag angenommen und die extern nutzbare<br />

Wärme der Anlagen A1 bis A6 mit 50 €/MWh vergütet. Die hinsichtlich Instandsetzung, Wartung und<br />

Personal unterschiedlichen Annahmen gründen sich auf die verschiedenen Betreiberkonzepte und<br />

Kalkulationsansätze der Hersteller. Die Größenordnung der getroffenen Annahmen ist aber durchaus<br />

ähnlich und wird als realistisch eingeschätzt. Die besonders hohen Aufwendungen der Anlage A5 sind<br />

der Tatsache geschuldet, dass es sich dabei um eine Demonstrationsanlage mit hohem Anpassungsbedarf<br />

handelt.<br />

85