Schriftliche Stellungnahmen der nicht geladenen Verbände und ...

Schriftliche Stellungnahmen der nicht geladenen Verbände und ...

Schriftliche Stellungnahmen der nicht geladenen Verbände und ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Ausschuss für Wirtschaft <strong>und</strong> Arbeit Ausschussdrucksache 15(9)707<br />

Die Bruchzahl bezeichnet die Größe für die fiktiven Berechnung des Arbeitsentgelts, sie bezieht sich auf die Bezugsgröße<br />

im Sinne des § 18 SGB IV. „Bezugsgröße ist das Durchschnittsentgelt <strong>der</strong> gesetzlichen Rentenversicherung im<br />

vorvergangenen Kalen<strong>der</strong>jahr.“<br />

Beispiel: Das fiktive Bemessungsentgelt eines in Bonn wohnhaften Arbeitslosen, <strong>der</strong> im Jahr 2004 in einen Ausbildungsberuf<br />

vermittelt werden soll (Gruppe 3), bemißt sich nach <strong>der</strong> Bezugsgröße (West) für 2002, das sind 28.140<br />

EUR. Bei täglicher Betrachtungsweise nach § 132 SGB III sind das 28.140 EUR x 1/450 = 62,53 EUR.<br />

Wohnt <strong>der</strong> Arbeitslose hingegen in Leipzig, gilt die Bezugsgröße (Ost) für 2002 in Höhe von 23.520 EUR. Das fiktive<br />

Bemessungsentgelt beträgt also in diesem Fall 23.520 EUR x 1/450 = 52,26 EUR. Aus diesem fiktiven Bemessungsentgelt<br />

wird dann, nach rechnerischem Abzug <strong>der</strong> Sozialabgaben <strong>und</strong> Steuern, das Arbeitslosengeld bei Weiterbildung<br />

bemessen.<br />

Zu Ziff. 73 - § 141 SGB III - Anrechnung von Nebeneinkommen<br />

Der Gesetzgeber wird gebeten, die weitgehende Anrechnungsfreiheit von Einkünften aus Nebenverdiensten für Teilnehmer<br />

an einer Maßnahme <strong>der</strong> beruflichen Weiterbildung beizubehalten. Teilnehmer an Weiterbildungsmaßnahmen<br />

können Nebeneinkünfte üblicherweise aus Betriebspraktika erzielen. Das schafft einen zusätzlichen Anreiz, ihre Weiterbildung<br />

als erfolgbringend anzusehen <strong>und</strong> sich engagiert einzusetzen. Daher wäre es richtig, ihnen diese Bezüge im<br />

bisherigen Umfang zu belassen. Die Regelung steht im übrigen im Einklang mit dem öffentlichen Dienstrecht.<br />

Derzeit (vgl.: § 159 Abs. 2) ist das Arbeitsentgelt anrechnungsfrei, soweit es (nach Abzug <strong>der</strong> Steuern <strong>und</strong> <strong>der</strong> Beitragsanteile<br />

zur Sozialversicherung <strong>und</strong> zur Arbeitsför<strong>der</strong>ung) zusammen mit dem Unterhaltsgeld das dem Unterhaltsgeld<br />

zugr<strong>und</strong>eliegende Leistungsentgelt <strong>nicht</strong> übersteigt. Künftig (vgl. § 141 Abs. 4) soll die Grenze für die Anrechnungsfreiheit<br />

von Nebenverdiensten bei beruflicher Weiterbildung einheitlich auf 400,-- EUR pro Monat herabgesetzt<br />

werden. Das gilt offensichtlich auch für die Fälle, in denen <strong>der</strong> Teilnehmer nur noch Arbeitslosengeld II auf Sozialhilfeniveau<br />

erhält (vgl. dazu einen Fall <strong>der</strong> Umschulung zum Altenpfleger, bei § 3).<br />

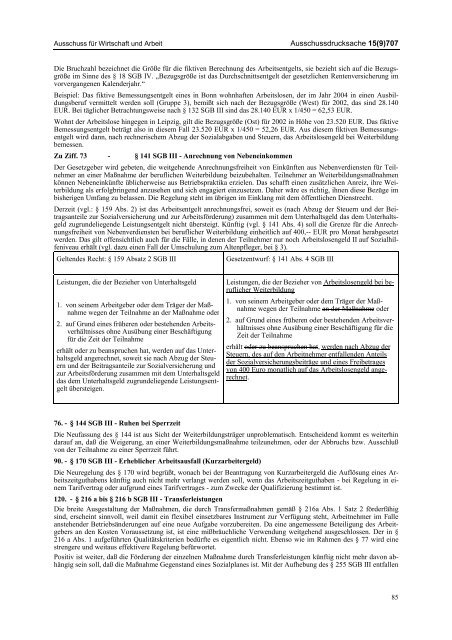

Geltendes Recht: § 159 Absatz 2 SGB III<br />

Gesetzentwurf: § 141 Abs. 4 SGB III<br />

Leistungen, die <strong>der</strong> Bezieher von Unterhaltsgeld<br />

1. von seinem Arbeitgeber o<strong>der</strong> dem Träger <strong>der</strong> Maßnahme<br />

wegen <strong>der</strong> Teilnahme an <strong>der</strong> Maßnahme o<strong>der</strong><br />

2. auf Gr<strong>und</strong> eines früheren o<strong>der</strong> bestehenden Arbeitsverhältnisses<br />

ohne Ausübung einer Beschäftigung<br />

für die Zeit <strong>der</strong> Teilnahme<br />

erhält o<strong>der</strong> zu beanspruchen hat, werden auf das Unterhaltsgeld<br />

angerechnet, soweit sie nach Abzug <strong>der</strong> Steuern<br />

<strong>und</strong> <strong>der</strong> Beitragsanteile zur Sozialversicherung <strong>und</strong><br />

zur Arbeitsför<strong>der</strong>ung zusammen mit dem Unterhaltsgeld<br />

das dem Unterhaltsgeld zugr<strong>und</strong>eliegende Leistungsentgelt<br />

übersteigen.<br />

Leistungen, die <strong>der</strong> Bezieher von Arbeitslosengeld bei beruflicher<br />

Weiterbildung<br />

1. von seinem Arbeitgeber o<strong>der</strong> dem Träger <strong>der</strong> Maßnahme<br />

wegen <strong>der</strong> Teilnahme an <strong>der</strong> Maßnahme o<strong>der</strong><br />

2. auf Gr<strong>und</strong> eines früheren o<strong>der</strong> bestehenden Arbeitsverhältnisses<br />

ohne Ausübung einer Beschäftigung für die<br />

Zeit <strong>der</strong> Teilnahme<br />

erhält o<strong>der</strong> zu beanspruchen hat, werden nach Abzug <strong>der</strong><br />

Steuern, des auf den Arbeitnehmer entfallenden Anteils<br />

<strong>der</strong> Sozialversicherungsbeiträge <strong>und</strong> eines Freibetrages<br />

von 400 Euro monatlich auf das Arbeitslosengeld angerechnet.<br />

76. - § 144 SGB III - Ruhen bei Sperrzeit<br />

Die Neufassung des § 144 ist aus Sicht <strong>der</strong> Weiterbildungsträger unproblematisch. Entscheidend kommt es weiterhin<br />

darauf an, daß die Weigerung, an einer Weiterbildungsmaßnahme teilzunehmen, o<strong>der</strong> <strong>der</strong> Abbruchs bzw. Ausschluß<br />

von <strong>der</strong> Teilnahme zu einer Sperrzeit führt.<br />

90. - § 170 SGB III - Erheblicher Arbeitsausfall (Kurzarbeitergeld)<br />

Die Neuregelung des § 170 wird begrüßt, wonach bei <strong>der</strong> Beantragung von Kurzarbeitergeld die Auflösung eines Arbeitszeitguthabens<br />

künftig auch <strong>nicht</strong> mehr verlangt werden soll, wenn das Arbeitszeitguthaben - bei Regelung in einem<br />

Tarifvertrag o<strong>der</strong> aufgr<strong>und</strong> eines Tarifvertrages - zum Zwecke <strong>der</strong> Qualifizierung bestimmt ist.<br />

120. - § 216 a bis § 216 b SGB III - Transferleistungen<br />

Die breite Ausgestaltung <strong>der</strong> Maßnahmen, die durch Transfermaßnahmen gemäß § 216a Abs. 1 Satz 2 för<strong>der</strong>fähig<br />

sind, erscheint sinnvoll, weil damit ein flexibel einsetzbares Instrument zur Verfügung steht, Arbeitnehmer im Falle<br />

anstehen<strong>der</strong> Betriebsän<strong>der</strong>ungen auf eine neue Aufgabe vorzubereiten. Da eine angemessene Beteiligung des Arbeitgebers<br />

an den Kosten Voraussetzung ist, ist eine mißbräuchliche Verwendung weitgehend ausgeschlossen. Der in §<br />

216 a Abs. 1 aufgeführten Qualitätskriterien bedürfte es eigentlich <strong>nicht</strong>. Ebenso wie im Rahmen des § 77 wird eine<br />

strengere <strong>und</strong> weitaus effektivere Regelung befürwortet.<br />

Positiv ist weiter, daß die För<strong>der</strong>ung <strong>der</strong> einzelnen Maßnahme durch Transferleistungen künftig <strong>nicht</strong> mehr davon abhängig<br />

sein soll, daß die Maßnahme Gegenstand eines Sozialplanes ist. Mit <strong>der</strong> Aufhebung des § 255 SGB III entfallen<br />

85