2. Determinanten, Wirkungen und Leistungen ethnischen ...

2. Determinanten, Wirkungen und Leistungen ethnischen ...

2. Determinanten, Wirkungen und Leistungen ethnischen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

150<br />

ifm Universität Mannheim: Migrantenunternehmen in Baden-Württemberg<br />

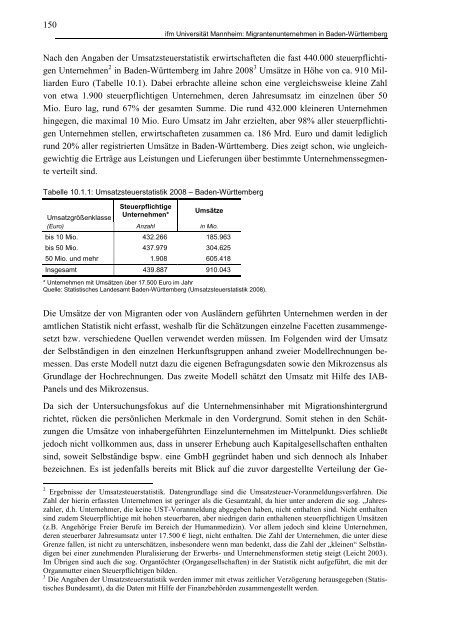

Nach den Angaben der Umsatzsteuerstatistik erwirtschafteten die fast 440.000 steuerpflichtigen<br />

Unternehmen 2 in Baden-Württemberg im Jahre 2008 3 Umsätze in Höhe von ca. 910 Milliarden<br />

Euro (Tabelle 10.1). Dabei erbrachte alleine schon eine vergleichsweise kleine Zahl<br />

von etwa 1.900 steuerpflichtigen Unternehmen, deren Jahresumsatz im einzelnen über 50<br />

Mio. Euro lag, r<strong>und</strong> 67% der gesamten Summe. Die r<strong>und</strong> 43<strong>2.</strong>000 kleineren Unternehmen<br />

hingegen, die maximal 10 Mio. Euro Umsatz im Jahr erzielten, aber 98% aller steuerpflichtigen<br />

Unternehmen stellen, erwirtschafteten zusammen ca. 186 Mrd. Euro <strong>und</strong> damit lediglich<br />

r<strong>und</strong> 20% aller registrierten Umsätze in Baden-Württemberg. Dies zeigt schon, wie ungleichgewichtig<br />

die Erträge aus <strong>Leistungen</strong> <strong>und</strong> Lieferungen über bestimmte Unternehmenssegmente<br />

verteilt sind.<br />

Tabelle 10.1.1: Umsatzsteuerstatistik 2008 – Baden-Württemberg<br />

Umsatzgrößenklasse<br />

Steuerpflichtige<br />

Unternehmen*<br />

Umsätze<br />

(Euro) Anzahl in Mio.<br />

bis 10 Mio. 43<strong>2.</strong>266 185.963<br />

bis 50 Mio. 437.979 304.625<br />

50 Mio. <strong>und</strong> mehr 1.908 605.418<br />

Insgesamt 439.887 910.043<br />

* Unternehmen mit Umsätzen über 17.500 Euro im Jahr<br />

Quelle: Statistisches Landesamt Baden-Württemberg (Umsatzsteuerstatistik 2008).<br />

Die Umsätze der von Migranten oder von Ausländern geführten Unternehmen werden in der<br />

amtlichen Statistik nicht erfasst, weshalb für die Schätzungen einzelne Facetten zusammengesetzt<br />

bzw. verschiedene Quellen verwendet werden müssen. Im Folgenden wird der Umsatz<br />

der Selbständigen in den einzelnen Herkunftsgruppen anhand zweier Modellrechnungen bemessen.<br />

Das erste Modell nutzt dazu die eigenen Befragungsdaten sowie den Mikrozensus als<br />

Gr<strong>und</strong>lage der Hochrechnungen. Das zweite Modell schätzt den Umsatz mit Hilfe des IAB-<br />

Panels <strong>und</strong> des Mikrozensus.<br />

Da sich der Untersuchungsfokus auf die Unternehmensinhaber mit Migrationshintergr<strong>und</strong><br />

richtet, rücken die persönlichen Merkmale in den Vordergr<strong>und</strong>. Somit stehen in den Schätzungen<br />

die Umsätze von inhabergeführten Einzelunternehmen im Mittelpunkt. Dies schließt<br />

jedoch nicht vollkommen aus, dass in unserer Erhebung auch Kapitalgesellschaften enthalten<br />

sind, soweit Selbständige bspw. eine GmbH gegründet haben <strong>und</strong> sich dennoch als Inhaber<br />

bezeichnen. Es ist jedenfalls bereits mit Blick auf die zuvor dargestellte Verteilung der Ge-<br />

2 Ergebnisse der Umsatzsteuerstatistik. Datengr<strong>und</strong>lage sind die Umsatzsteuer-Voranmeldungsverfahren. Die<br />

Zahl der hierin erfassten Unternehmen ist geringer als die Gesamtzahl, da hier unter anderem die sog. „Jahreszahler,<br />

d.h. Unternehmer, die keine UST-Voranmeldung abgegeben haben, nicht enthalten sind. Nicht enthalten<br />

sind zudem Steuerpflichtige mit hohen steuerbaren, aber niedrigen darin enthaltenen steuerpflichtigen Umsätzen<br />

(z.B. Angehörige Freier Berufe im Bereich der Humanmedizin). Vor allem jedoch sind kleine Unternehmen,<br />

deren steuerbarer Jahresumsatz unter 17.500 € liegt, nicht enthalten. Die Zahl der Unternehmen, die unter diese<br />

Grenze fallen, ist nicht zu unterschätzen, insbesondere wenn man bedenkt, dass die Zahl der „kleinen“ Selbständigen<br />

bei einer zunehmenden Pluralisierung der Erwerbs- <strong>und</strong> Unternehmensformen stetig steigt (Leicht 2003).<br />

Im Übrigen sind auch die sog. Organtöchter (Organgesellschaften) in der Statistik nicht aufgeführt, die mit der<br />

Organmutter einen Steuerpflichtigen bilden.<br />

3 Die Angaben der Umsatzsteuerstatistik werden immer mit etwas zeitlicher Verzögerung herausgegeben (Statistisches<br />

B<strong>und</strong>esamt), da die Daten mit Hilfe der Finanzbehörden zusammengestellt werden.