E.ON Ruhrgas GB 2005 D - E.ON Ruhrgas AG

E.ON Ruhrgas GB 2005 D - E.ON Ruhrgas AG

E.ON Ruhrgas GB 2005 D - E.ON Ruhrgas AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Daraus ergab sich die Konsequenz, dass<br />

einerseits – solange Versorgungssicherheit aus<br />

eigenen Lieferquellen existierte – Vorteile<br />

gegenüber dem EU-Kontinent gegeben waren:<br />

• niedrigere Gaspreise,<br />

• geringer Investitionsbedarf,<br />

• mehr Wahlfreiheit für Kunden,<br />

• höhere Transparenz.<br />

Andererseits – nach Rückgang der einheimischen<br />

Gasproduktion – kam es zur Kehrtwende<br />

von „splendid isolation“ zu „globalem Wettbewerb<br />

um die Ressourcen“.<br />

Das bedeutet auf der Preisebene: hohe Preise<br />

und hohe Preisvolatilität sowie höchste Spotgaspreise<br />

in dem immer noch viertgrößten<br />

Produzentenland.<br />

Die Kehrtwende hatte auch eine ausgeprägte<br />

Saisonalität bei Gaspreisen zur Folge mit dem<br />

Effekt, dass ausgerechnet in Phasen hohen<br />

Verbrauchs die Preise hoch waren.<br />

Im Bereich Infrastruktur entwickelte sich zwar<br />

diskriminierungsfreier Netzzugang, aber um<br />

den Preis zunächst nicht auskömmlicher Tarife<br />

mit Risiken für Funktionsfähigkeit und Sicherheit<br />

der Gasinfrastruktur.<br />

Die Erwartung, dass hohe Preise in Zeiten<br />

knappen Erdgases eine sichere, ausreichende<br />

Versorgung garantieren, wird durch die Realität<br />

nicht bestätigt. Hohe Preise sind auf einem<br />

unvollkommenen Markt kurzfristig nicht in<br />

der Lage, Angebot und Nachfrage physisch in<br />

Übereinstimmung zu bringen. Der dazu<br />

erforderliche Ausbau der Gasinfrastruktur und<br />

die Realisierung neuer Bezugsverträge mit<br />

den großen Erdgasproduzenten lassen sich<br />

nicht kurzfristig realisieren. Es gibt eben keine<br />

„Online-Verbindung“ zwischen Preis und<br />

Angebot von Erdgas.<br />

Schlussfolgerungen aus den UK-Entwicklungen<br />

Das UK-Regulierungsmodell der<br />

Vergangenheit hatte sehr spezielle Voraussetzungen,<br />

die so nicht mehr gegeben sind<br />

(Eigenversorgung). Deshalb ist es keine<br />

Blaupause für die kontinentale Gaswirtschaft.<br />

Fortschritte bei der Versorgungssicherheit<br />

des UK-Gasmarktes sind nicht wirklich durch<br />

Magazin<br />

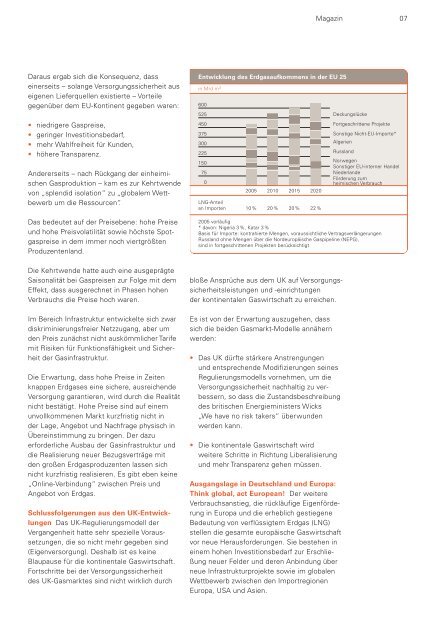

Entwicklung des Erdgasaufkommens in der EU 25<br />

in Mrd m 3<br />

600<br />

525<br />

450<br />

375<br />

300<br />

225<br />

150<br />

75<br />

0<br />

<strong>2005</strong> 2010 2015 2020<br />

LNG-Anteil<br />

an Importen 10% 20% 20% 22%<br />

<strong>2005</strong> vorläufig<br />

* davon: Nigeria 3%, Katar 3%<br />

Basis für Importe: kontrahierte Mengen, voraussichtliche Vertragsverlängerungen<br />

Russland ohne Mengen über die Nordeuropäische Gaspipeline (NEPG),<br />

sind in fortgeschrittenen Projekten berücksichtigt<br />

bloße Ansprüche aus dem UK auf Versorgungssicherheitsleistungen<br />

und -einrichtungen<br />

der kontinentalen Gaswirtschaft zu erreichen.<br />

Es ist von der Erwartung auszugehen, dass<br />

sich die beiden Gasmarkt-Modelle annähern<br />

werden:<br />

• Das UK dürfte stärkere Anstrengungen<br />

und entsprechende Modifizierungen seines<br />

Regulierungsmodells vornehmen, um die<br />

Versorgungssicherheit nachhaltig zu verbessern,<br />

so dass die Zustandsbeschreibung<br />

des britischen Energieministers Wicks<br />

„We have no risk takers“ überwunden<br />

werden kann.<br />

• Die kontinentale Gaswirtschaft wird<br />

weitere Schritte in Richtung Liberalisierung<br />

und mehr Transparenz gehen müssen.<br />

Ausgangslage in Deutschland und Europa:<br />

Think global, act European! Der weitere<br />

Verbrauchsanstieg, die rückläufige Eigenförderung<br />

in Europa und die erheblich gestiegene<br />

Bedeutung von verflüssigtem Erdgas (LNG)<br />

stellen die gesamte europäische Gaswirtschaft<br />

vor neue Herausforderungen. Sie bestehen in<br />

einem hohen Investitionsbedarf zur Erschließung<br />

neuer Felder und deren Anbindung über<br />

neue Infrastrukturprojekte sowie im globalen<br />

Wettbewerb zwischen den Importregionen<br />

Europa, USA und Asien.<br />

Deckungslücke<br />

Fortgeschrittene Projekte<br />

Sonstige Nicht-EU-Importe*<br />

Algerien<br />

Russland<br />

Norwegen<br />

Sonstiger EU-interner Handel<br />

Niederlande<br />

Förderung zum<br />

heimischen Verbrauch<br />

07