E.ON Ruhrgas GB 2005 D - E.ON Ruhrgas AG

E.ON Ruhrgas GB 2005 D - E.ON Ruhrgas AG

E.ON Ruhrgas GB 2005 D - E.ON Ruhrgas AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

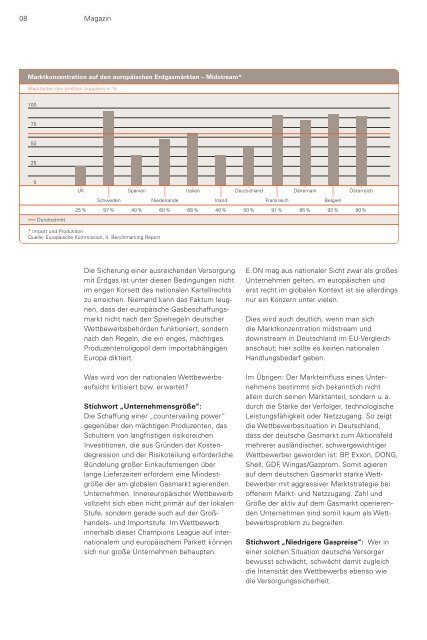

08 Magazin<br />

Marktkonzentration auf den europäischen Erdgasmärkten – Midstream*<br />

Marktanteil des größten Suppliers in %<br />

100<br />

75<br />

50<br />

25<br />

0<br />

Durchschnitt<br />

UK Spanien Italien Deutschland Dänemark Österreich<br />

Schweden Niederlande Irland Frankreich Belgien<br />

25% 97% 40% 60% 68% 40% 50% 91% 85% 92% 90%<br />

* Import und Produktion<br />

Quelle: Europäische Kommission, 4. Benchmarking Report<br />

Die Sicherung einer ausreichenden Versorgung<br />

mit Erdgas ist unter diesen Bedingungen nicht<br />

im engen Korsett des nationalen Kartellrechts<br />

zu erreichen. Niemand kann das Faktum leugnen,<br />

dass der europäische Gasbeschaffungsmarkt<br />

nicht nach den Spielregeln deutscher<br />

Wettbewerbsbehörden funktioniert, sondern<br />

nach den Regeln, die ein enges, mächtiges<br />

Produzentenoligopol dem importabhängigen<br />

Europa diktiert.<br />

Was wird von der nationalen Wettbewerbsaufsicht<br />

kritisiert bzw. erwartet?<br />

Stichwort „Unternehmensgröße“:<br />

Die Schaffung einer „countervailing power“<br />

gegenüber den mächtigen Produzenten, das<br />

Schultern von langfristigen risikoreichen<br />

Investitionen, die aus Gründen der Kostendegression<br />

und der Risikoteilung erforderliche<br />

Bündelung großer Einkaufsmengen über<br />

lange Lieferzeiten erfordern eine Mindestgröße<br />

der am globalen Gasmarkt agierenden<br />

Unternehmen. Innereuropäischer Wettbewerb<br />

vollzieht sich eben nicht primär auf der lokalen<br />

Stufe, sondern gerade auch auf der Großhandels-<br />

und Importstufe. Im Wettbewerb<br />

innerhalb dieser Champions League auf internationalem<br />

und europäischem Parkett können<br />

sich nur große Unternehmen behaupten.<br />

E.<strong>ON</strong> mag aus nationaler Sicht zwar als großes<br />

Unternehmen gelten, im europäischen und<br />

erst recht im globalen Kontext ist sie allerdings<br />

nur ein Konzern unter vielen.<br />

Dies wird auch deutlich, wenn man sich<br />

die Marktkonzentration midstream und<br />

downstream in Deutschland im EU-Vergleich<br />

anschaut; hier sollte es keinen nationalen<br />

Handlungsbedarf geben.<br />

Im Übrigen: Der Markteinfluss eines Unternehmens<br />

bestimmt sich bekanntlich nicht<br />

allein durch seinen Marktanteil, sondern u.a.<br />

durch die Stärke der Verfolger, technologische<br />

Leistungsfähigkeit oder Netzzugang. So zeigt<br />

die Wettbewerbssituation in Deutschland,<br />

dass der deutsche Gasmarkt zum Aktionsfeld<br />

mehrerer ausländischer, schwergewichtiger<br />

Wettbewerber geworden ist: BP, Exxon, D<strong>ON</strong>G,<br />

Shell, GDF, Wingas/Gazprom. Somit agieren<br />

auf dem deutschen Gasmarkt starke Wettbewerber<br />

mit aggressiver Marktstrategie bei<br />

offenem Markt- und Netzzugang. Zahl und<br />

Größe der aktiv auf dem Gasmarkt operierenden<br />

Unternehmen sind somit kaum als Wettbewerbsproblem<br />

zu begreifen.<br />

Stichwort „Niedrigere Gaspreise“: Wer in<br />

einer solchen Situation deutsche Versorger<br />

bewusst schwächt, schwächt damit zugleich<br />

die Intensität des Wettbewerbs ebenso wie<br />

die Versorgungssicherheit.